支払通知書とは?請求書との違いや法的役割、電子化への対応方法

ビジネスシーンでは、トラブルを防ぎ円滑に業務を進めるために、さまざまな種類の書類が証明に用いられています。取引内容を証明する証憑書類の中でも、支払いに関わる重要な書類の一つが「支払通知書」です。

支払通知書とは、支払内容や金額を通知するための書類のことを指します。あらかじめ取引相手に支払内容や金額を知らせておくことで、認識のずれを防ぐ役割がある書類です。

この記事では、支払通知書を発行するタイミングや、法的効力、発行する場合の必要項目などの基礎知識を解説します。経理部門の担当者はもちろん、取引に関わる全てのビジネスパーソンに役立つ内容をご紹介していますので、ぜひご活用ください。

この記事の目次

支払通知書とは

企業間の支払業務で活用される「支払通知書」とは、既に取引を終えて支払いが確定している契約に関して、その内容や金額を通知するための書類です。一般的に、企業間で取引が行われた日付・案件名・支払金額などが記載されています。

支払通知書は、請求側に対して具体的な支払内容を伝える意味合いで、支払側が発行する書類です。納品書を受取った支払側が、請求書を受け取る前に請求側へ発行することで、双方に内容の相違がないことを確認し、会計のトラブルを防止する役割があります。

支払通知書を発行するタイミング

支払通知書を発行するタイミングは、請求側(=支払先、受注者側、売り手)が請求書を発行する前です。支払側(=発注者側、買い手)が検収書を発行した後、支払通知書も発行します。相手方とスムーズに取引するために、以下で交付の流れを確認しておきましょう。

納品からの流れ

| 売り手 | 買い手 | 買い手 | 売り手 | 買い手 | ||||

|---|---|---|---|---|---|---|---|---|

| 納品書 | → | 検収書 | → | 支払通知書 | → | 請求書 | ・・・ | 支払い |

支払通知書の法的効力

支払通知書は、取引の内容に相違がないことを確認するために発行する書類であり、取引内容を証明する書類である証憑書類です。証憑書類は法的効力が認められ、定められた期間の間、保存が義務付けられています。ただし、支払通知書の発行は義務ではない点に留意しましょう。

支払通知書の必要項目

支払通知書の内容やその書式は法的に定められていませんが、以下の内容が基本的な支払通知書に必要とされる記載内容です。

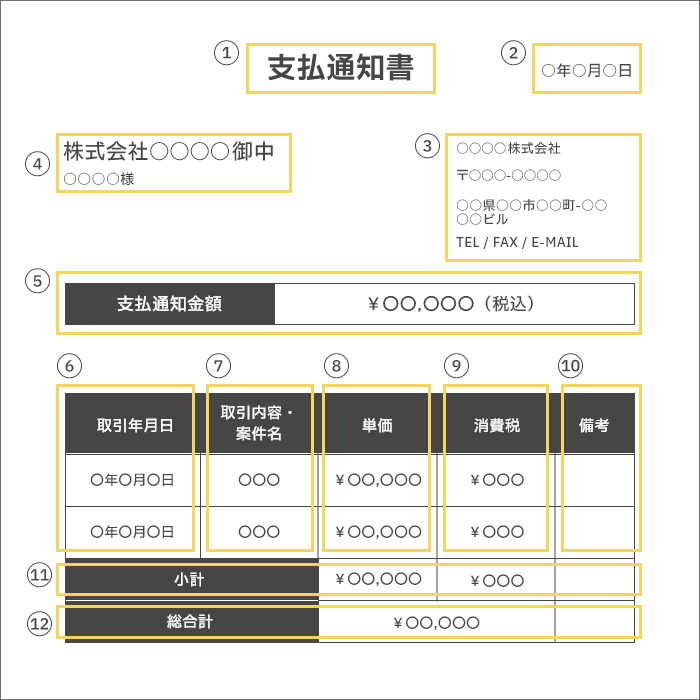

① 書類タイトル

最上段に書類タイトルを一目で分かるように、大きく記載しましょう。

② 発行年月日

支払通知書を発行した年月日を記載しましょう。

③ 発行企業名・連絡先日

発行企業名や連絡先を記載し、受取側が素早く連絡できるように明確に記載しましょう。

④ 宛名

誰に宛てた書類であるか、明確に分かるように記載しましょう。

⑤ 支払通知金額

支払予定の総合計を記載しましょう。

⑥ 取引年月日

複数の取引を行っている場合には1件1件、取引を行った日付を記載しましょう。

⑦ 取引内容・案件名

複数の取引を行っている場合には1件1件、取引内容や案件名を記載しましょう。

⑧ 単価

複数の取引を行っている場合には1件1件の単価を記載しましょう。

⑨ 消費税

複数の取引を行っている場合には1件1件の消費税額を記載しましょう。

⑩ 備考欄

備考欄を設け、注意事項やメモしたいことを記載しましょう。

⑪ 小計

金額、消費税額それぞれの小計を記載しましょう。

⑫ 総合計

単価と消費税額を合計した総合計を記載しましょう。

【支払通知書のインボイス対応】

インボイス制度では、仕入明細書による仕入税額控除が認められます。その際は、上記の項目に加えてインボイス制度対応のために情報を記入する必要があります。仕入税額控除を受ける場合の書き方では、以下の情報を追加しましょう。

- 発行先の適格請求書発行事業者の名前と登録番号

- 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

- 税率ごとに区分した消費税額など

参考:日本税理士会連合会「支払通知書のインボイス対応(イメージ)」

「楽楽明細」は支払通知書(支払明細書)の電子発行にも対応しています。便利なテンプレートを利用して、既存の支払通知書のフォーマットをそのまま再現することが可能です。

「楽楽明細」で支払通知書(支払明細書)を電子発行するメリット・電子化の事例はこちら>>>

支払通知書を発行するメリット

支払通知書を発行すると、どのようなメリットがあるのでしょうか。経理部門の担当者の方は、発行のメリットを押さえておきましょう。

支払側と請求側の認識が揃う

支払通知書によって支払い内容や合計額が明確になると、支払側と請求側の思い違いやミスがなくなります。請求内容の行き違いをなくして、取引先との円滑なお金のやり取りを実現できるのがメリットです。

請求業務が円滑になる

支払通知書をもとに請求書を作成すれば、請求書作成がラクになります。請求書発行には多くの手間がかかることから、効率化できると理想的です。なお、支払通知書は場合によっては請求書の代わりにもなるので、活用することで取引先とのやり取りのコストを抑えられます。

【支払通知書が請求書の代わりになるケース】

支払通知書に請求で必要な情報が記載されていて、かつ2社間で合意がある場合は、請求書の代わりに利用できます。取引の多い企業間であらかじめ相談しておくことで、お互いにやり取りを効率化できるでしょう。

支払通知書原本の保存期間

支払通知書の原本は、定められた期間保存しなければなりません。法人と個人事業主でそれぞれ期間が異なるのが注意点です。

法人の場合

法人の場合、法人税法第59条によって7年間の保存が義務付けられています。起算日は書類発行日または受領日から7年後の法人税申告期限日までです。支払通知書の他にも、見積書・請求書・発注書・発注請負書・納品書・領収書・仕入伝票などの証憑書類がこれに該当します。

保存期間・・・7年間

例:2020年10月1日発行日の場合

2027年の法人決算日期限日まで保存義務があります。

個人事業主の場合

個人事業主の場合、青色申告と白色申告のいずれのケースでも、支払通知書は5年間の保存期間が義務付けられています。起算日は書類発行日または受領日から5年後の確定申告期限日までです。その他の証憑書類である請求書・発注書・発注請負書・納品書・領収書・仕入伝票などの証憑書類もこれに該当します。

保存期間・・・5年間

例:2020年10月1日が発行日の場合

2025年の確定申告期限日まで保存義務があります。

【保存期間の注意事項】

個人事業主の支払通知書(証憑書類)の保存義務期間は、青色申告・白色申告のいずれも5年です。ただし、文書の種類によって保存期間が異なるので、確認しておきましょう。証憑書類以外の帳簿や決算書などの保存期間は、下記記載の国税局公式ホーページをご参照ください。

参考:国税庁「記帳や帳簿等保存・青色申告」

また、5年間の保存期間が定められている場合、発行日からちょうど5年後までが期間だと誤解してしまう方も少なくありません。書類発行日または受領日から5年後の確定申告期限日が期限となるため、十分に注意が必要です。

「楽楽明細」なら支払通知書を含めた帳票書類をまとめて電子化できる!

支払通知書を紙で発行すると、印刷や郵送などの事務作業に多くの手間がかかり、人的ミスが発生するリスクがあります。また、こうした手間が経理部門の負担となっているケースが少なくありません。そのため、昨今は専用のシステムを導入して支払通知書を電子化する企業が多くなっています。電子化によって経理業務の課題を解決し、業務効率化を実現できるのがメリットです。支払通知書を電子化するなら、その他のさまざまな帳票書類までまとめて電子化できる電子請求書発行システム「楽楽明細」がおすすめです。

「楽楽明細」は、支払通知書、請求書、納品書などの帳票をWEB上で発行し、自動で取引先まで届けるクラウド型の電子請求書発行システムです。簡単な操作で支払通知書を電子化でき、作業の手間や人的ミスのリスクを大幅に削減できるのが魅力です。支払通知書と併せて、あらゆる帳票をまとめて電子化するなら、「楽楽明細」にお任せください。

「楽楽明細」で発行できる帳票は、以下のページにて一覧形式でまとめてご紹介しています。経理業務で必要な帳票を発行するために、ぜひご確認ください。

【Q&A】支払通知書とその他帳票書類の違いとは?

請求書との違い

支払通知書は、支払が確定した取引に対して支払側が請求側に「この内容で支払います」という意思を通知するための書類です。それに対して、請求書は請求側が支払側に提供した商品・サービスの対価として支払いを請求するための書類となります。それぞれ書類を送付する対象と目的が異なることを押さえておきましょう。

支払明細書との違い

支払明細書とは、支払いの前に取引内容や支払金額を確認する目的で、支払側が請求側に対して発行する書類です。送付する対象や目的は支払通知書と共通していますが、どのような取引で用いられるかに違いがあります。支払通知書が主に企業から企業へ発行されるのに対して、支払明細書は主に企業から個人へ発行される点が異なっています。

配当金支払通知書との違い

配当金支払通知書とは、株式の配当金や投資信託の分配金などを受け取る顧客に対して発行される書類です。証券会社や信託銀行などが、顧客に対して交付します。書類には顧客が受け取る配当金の明細が記載されているのが特徴です。顧客が配当控除などの手続きを行う場合、確定申告で配当金支払通知書を使用します。

「楽楽明細」

請求書の印刷・封入・発送の作業をゼロに!

面倒な請求書発行の手間を削減します。

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

オススメの人気記事

- 記事執筆者紹介

- 株式会社ラクス「楽楽明細」コラム編集部

「楽楽明細」のコラムでは請求書や領収書、支払明細書などの各種帳票の発行方法や、経理業務を効率化する方法などについてご紹介します!

注目記事

96%削減できます。※

※ 月の発行件数500件の場合の月間の導入効果(ラクス調べ)

「楽楽クラウド」サービスのご紹介

「楽楽クラウド」サービスのご紹介です。

企業のあらゆるお悩みを解決できるシステム・サービスをご用意しています。

おかげ様でラクスグループのサービスは、のべ95,000社以上のご契約をいただいています(※2025年3月末現在)。「楽楽明細」は、株式会社ラクスの登録商標です。

本WEBサイト内において、アクセス状況などの統計情報を取得する目的、広告効果測定の目的で、当社もしくは第三者によるクッキーを使用することがあります。なお、お客様が個人情報を入力しない限り、お客様ご自身を識別することはできず、匿名性は維持されます。また、お客様がクッキーの活用を望まれない場合は、ご使用のWEBブラウザでクッキーの受け入れを拒否する設定をすることが可能です。