見積書の保管・保存期間

見積書の保管・保存期間

見積書は証憑書類に分類される文書であるため、一定期間の保管・保存が義務付けられています。証憑書類とは「取引の証拠となる書類」であり、見積書の他に請求書や領収書、支払明細書といった文書が証憑書類となります。保存期間は法人、個人事業主(青色申告・白色申告)で異なり以下の通りです。

【法人の場合:見積書の保存期間】・・・7年

証憑書類にあたる見積書の期間は発行から7年間と定められています。ここで注目したいのが、保存期間です。「発行日」の7年後ではなく、「発行した年度の法人税申告期限日」を起算日として7年後の法人税申告期限日までが保存期間となります。

例)法人税申告期限日が3月31日の場合

発行日が2019年7月1日の場合・・・2020年3月31日の法人税申告期限日を起算日とし、保存期間は7年後の2027年3月31日までとなります。

【個人事業主の場合:見積書の保管・保存期間】

▼青色申告・・・5年

▼白色申告・・・5年

個人事業主の場合は「発行した年度の確定申告期限日」が起算日となり、保存期間は5年後の2025年3月15日までとなります。

例)確定申告期限日が3月15日の場合

発行日が2019年7月1日の場合・・・2020年3月15日の確定申告日を起算日とし、保存期間は

2025年3月15日までとなります。

青色申告、白色申告共に見積書の保存期間は5年となりますが、帳簿や決算関係の書類などは青色申告か白色申告かで保存期間が異なるため、下記に記載の国税庁HPで確認しましょう。

見積書の保管方法

▼紙媒体で保管

原則として証憑書類は紙媒体での保存が義務付けられているため、案件・取引先ごとにファイリングして保存・管理すると良いでしょう。

▼電子データとして保管

見積書をはじめとする証憑書類は、申告をすることでプリントアウトせずに電子データのまま保管が可能となります。詳しくは下記記載の国税庁HPで確認してください。

見積書の電子発行なら帳票電子発行システム「楽楽明細」

ここまで、見積書の保管・保存期間について解説してきました。

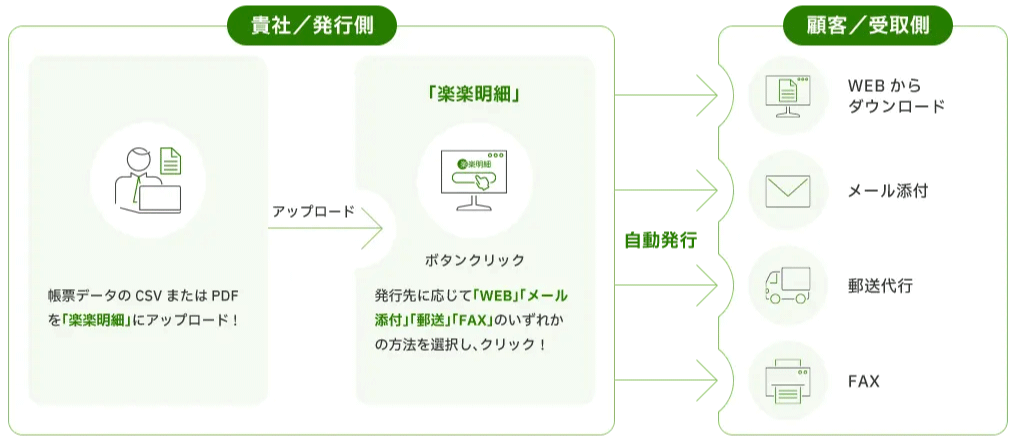

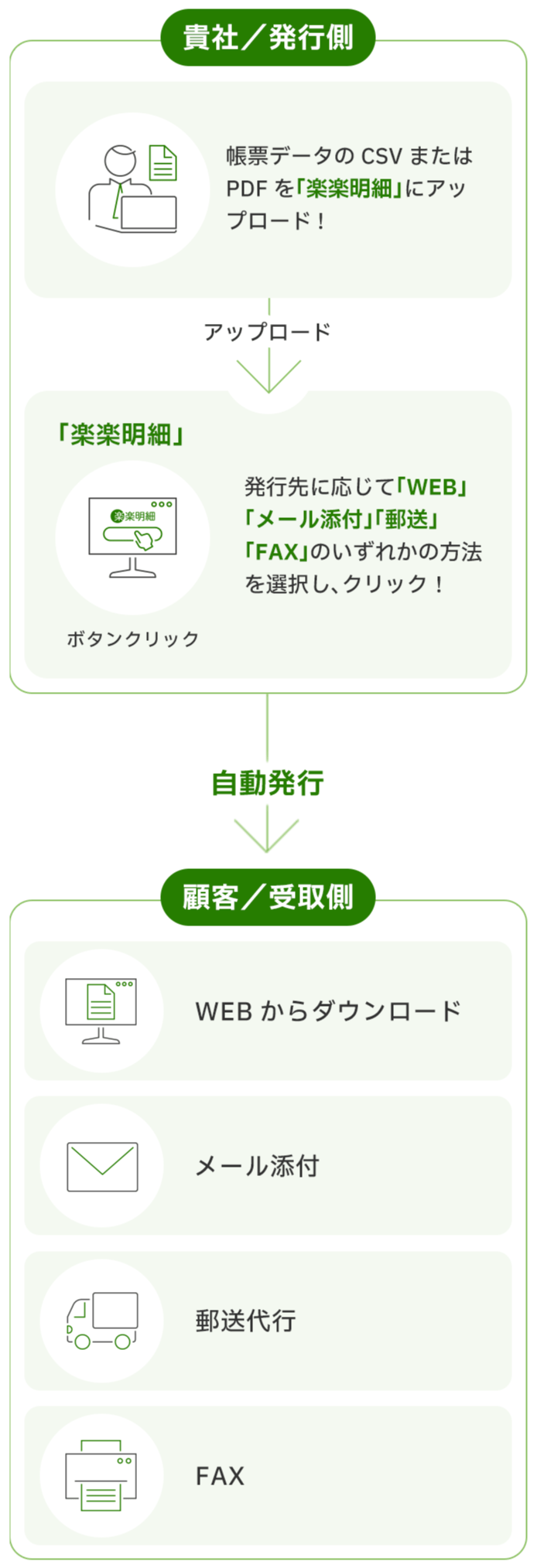

ここからは、見積書、請求書、納品書、支払明細などの帳票をWEB上で発行するクラウド型のシステム「楽楽明細」をご紹介します。

「楽楽明細」では帳票データのCSVまたはPDFを「楽楽明細」にアップロードするだけで、発行先に応じて「WEB」「メール添付」「郵送」「FAX」のいずれかの方法で自動で割り振り発行します。

わかりやすい画面と簡単な操作で、帳票発行業務の効率化、経費削減を実現することができます。

さらに、専用のサポートも付いているため、安心してシステムの導入から運用まで行っていただくことができます。

詳細資料の他に、無料デモや無料トライアル、コスト削減シミュレーションも用意しておりますので、まずはお気軽にお問い合わせください。

【無料】3分でわかる!帳票電子発行ソフト「楽楽明細」資料ダウンロードはこちら>>>

「楽楽明細」

請求書の印刷・封入・発送の作業をゼロに!

面倒な請求書発行の手間を削減します。

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

見積書の保管・保存期間

に関するよくある質問

注目記事

96%削減できます。※

※ 月の発行件数500件の場合の月間の導入効果(ラクス調べ)

「楽楽クラウド」サービスのご紹介

「楽楽クラウド」サービスのご紹介です。

企業のあらゆるお悩みを解決できるシステム・サービスをご用意しています。

おかげ様でラクスグループのサービスは、のべ95,000社以上のご契約をいただいています(※2025年3月末現在)。「楽楽明細」は、株式会社ラクスの登録商標です。

本WEBサイト内において、アクセス状況などの統計情報を取得する目的、広告効果測定の目的で、当社もしくは第三者によるクッキーを使用することがあります。なお、お客様が個人情報を入力しない限り、お客様ご自身を識別することはできず、匿名性は維持されます。また、お客様がクッキーの活用を望まれない場合は、ご使用のWEBブラウザでクッキーの受け入れを拒否する設定をすることが可能です。