請求書の正しい書き方は?作成方法やマナーとあわせて徹底解説

ビジネス上の取引で欠かせない書類の一つに、請求書があります。請求書は法律で定まっている形式がないため、各社がそれぞれ作成することになります。しかし、記載事項を網羅していない請求書を発行すると取引先とトラブルになったり、マナーに反した形で請求書を発行すると取引先に不快感を与えたりする可能性もあるでしょう。そのため、正しい請求書を発行することはビジネスにおいてきわめて重要です。

この記事では、請求書の正しい書き方や作成方法、作成時のポイントや注意点、マナーについて詳しく解説します。

この記事の目次

請求書とは

請求書の記載項目について解説する前に、そもそも「請求書」とは何かについて解説します。

請求書とは、自社が販売した商品や提供したサービスなどの代金支払いを取引先に請求するための書類です。取引先は請求書に記載の請求金額に基づいて支払いを行うため、記載内容にミスがあると取引先との信頼関係にも関わります。また、売手側の企業も請求書を元に会計処理を行うことが一般的であることから、請求書は「企業が売上や仕入を計上する根拠」という極めて重要な役割も果たします。

請求書の記載項目と書き方

請求書に記載が必要な項目は以下5点です。それぞれの項目の書き方と注意点を解説します。

②宛名

③金額

④取引内容

⑤発行者

①取引年月日の書き方

取引年月日は、年月日が分かればどのような書き方でも問題ありません。よく使われるのは、「令和XX年●月▲日」という書き方や、「20XX/●/▲」という書き方です。

②宛名の書き方

宛名は「株式会社●●御中」や、「XX様」といった形で記載します。宛名の漢字を間違えたり、会社名の前株と後株を間違えたりすると取引先への失礼にあたります。そのため、宛名に誤りがないかは請求書を発行する前に再度チェックするとよいでしょう。

金額の書き方

金額は「XX円(消費税込)」といった形で記載することが一般的です。一枚の請求書に、軽減税率対象品目(対象品目の代表例は食品です)とそれ以外が混在している場合は、税込金額を別々に記載する必要がある点にご注意ください。たとえば、一枚の請求書で税込11,000円の雑貨と税込5,400円の紅茶セットの代金を請求する場合は、請求書に「10%対象:11,000円(消費税込)」「8%対象:5,400円(消費税込)」と記載する必要があります。詳細は以下国税庁HPをご覧ください。

出典:国税庁「Q&A」

また、法人化されていない税理士や、弁護士、司法書士への支払い、講演料や原稿料については源泉徴収の対象となる可能性があるため、事前に取引先と記載の仕方を確認しておけると良いでしょう。

④取引内容の書き方

取引内容は、取引した商品名、単価、数量、納入日などを明記することが一般的です。また、取引した商品が消費税の軽減税率対象物品である場合は、たとえば商品名の横に※を付した上で請求書の欄外に「※は軽減税率対象品目」と記載して、そのことがわかるようにする必要があります。

発行者の書き方

発行者の欄には、法人の場合は会社名、個人事業主の場合は事業主の氏名を記載します。住所や電話番号の記載は法令上必須ではありませんが、会社名が同じ別企業との混同を避けるためや、請求書を受け取った人がスムーズに電話問い合わせできるようにするためなどの理由から、実務上は住所や電話番号を記載するケースも多く見られます。また、発行者欄に発行者の印を押すことは法律上必須ではありませんが、実務上は押印することが一般的です。

以上、現行制度における請求書の記載項目と書き方について解説しました。なお、2023年10月から開始となる消費税の適格請求書等保存方式(いわゆるインボイス制度)に対応した適格請求書(インボイス)においては、従来の請求書(区分記載請求書)に下記の点を追加する必要があります。

- 適格請求書発行事業者の登録番号

- 適用税率

- 税率ごとに区分した消費税額

適格請求書においては消費税額の記載が必須となるため、請求書の記載は税抜金額を合計した「小計」欄、小計行に消費税率を乗じた「消費税額」欄、税込の請求額の「税込」欄の3つを用意することが一般的になると思われます。

出典:国税庁「適格請求書等保存方式の概要p.6」

なお、「インボイス制度」とは、軽減税率を含む複数の消費税率を正しく把握するために、請求書や納品書の交付や保存の方式を改めた制度のことです。インボイス制度に開始に向けた準備や適格請求書(インボイス)については以下の記事で詳しく解説しています。

関連記事:インボイス制度(適格請求書等保存方式)とは?今とるべき対応を徹底解説

請求書の作成方法

請求書を作成する方法に決まりはなく、手書きでもパソコンで作成されたものでも問題ありませんが、企業においては「ExcelやWordで作成する方法」と「システムを利用する方法」の2つの方法が一般的でしょう。ここでは、それら2つの方法について、それぞれの方法のメリット・デメリット、注意点について詳しく解説します。

ExcelやWordで作成する方法

この方法のメリットは手軽かつ特別な費用をかけずに作成できる点です。ExcelやWordがインストールされたパソコンがあればすぐに作成することができる上、特別なシステム料金やソフトウェア代も不要です。一方、この方法のデメリットは作成に手間がかかる点と、記載事項の漏れや計算式の誤りといったヒューマンエラーが起こるリスクがある点です。

システムを利用する方法

この方法のメリットは、手間をかけずに誤りのない請求書を作成できる点です。システムを利用することで、請求書のフォーマット作成から発行までを自動化できるため、請求書作成者の手間を大幅に削減することが可能です。費用がかかるという点はシステムを利用する方法のデメリットですが、請求書という重要書類に関してヒューマンエラーに起因するミスを極小化でき、かつ請求書発行者の手間を減らせるというメリットを考えると、システムを利用して作成する方法を採用することをおすすめします。

請求書を作成する際のポイント・注意点

取引先とスムーズにやりとりし、確実に代金を回収するためのポイントや注意点は以下5点です。

②振込手数料の負担についての記載

③捺印

④電子帳簿保存法への対応

⑤インボイス制度への対応

①「振込先口座」「振込期限」の記載

いずれも法定の必須項目ではありませんが、請求書に「振込先口座」「振込期限」を記載しておけば未払い防止やトラブル防止につながるので、特別な理由がない限りは記載するようにしましょう。請求書に「銀行コード」と「支店コード」を記載しておけば、請求書を受け取った会社の経理担当者の振込処理がスムーズになるため、記載より丁寧です。

②振込手数料の負担に関する記載

振込手数料は支払う側が負担することが一般的ですが、契約によって請求者が負担するケースもあるため、トラブル防止のために明記しておくと良いでしょう。

③捺印

法律上、請求書に捺印(押印)する義務はありませんが、正式な書類であることの証明になるため、会社の印を押すとよいでしょう。会社の場合は認印である「角印」を使うことが一般的です。

④電子帳簿保存法への対応

請求書を電子メール等で発行する場合、2024年1月以降はその写しも電子保存する必要がある点にご注意ください。2023年12月末までは紙出力しての保存でも可能です。

⑤インボイス制度への対応

現時点では、発行した請求書の写しを保存する義務は課せられていませんが、インボイス制度開始後は交付したインボイスの写しを作成・保存する義務が生じます。

請求書を作成・送付する際のマナー

請求書を作成・送付する際にはビジネスマナーとして、以下の点に気を付けましょう。

①宛名の書き方

会社や部署宛てに請求書を送るときは「御中」、担当者宛てに送るときは「様」とつけます。請求書の宛名の正しい書き方は以下の記事で詳しく解説しています。

関連記事:請求書の宛名の正しい書き方は?「御中」と「様」の使い分けなど、気になるマナーを徹底解説

②「請求書在中」の添え書き

請求書を郵送するときは、封筒の表に「請求書在中」と添え書きをしておくと、他の手紙に紛れにくくなります。文字は朱書きが基本です。目立ちますし、重要な文書が入っていると認識されやすいことから、相手方での紛失を防ぐことができます。

③送付方法の事前確認

これまで紙で送っていた取引先に対して、事前連絡をしないまま請求書送付をメールやシステムに切り替えてしまうと、請求書を受け取る側が「このメールは本当にXX社からのものなのだろうか」と困惑したり、システムから請求書をダウンロードできずに苦労したりしてしまう可能性もあるため、請求書をメールやシステムで送付する場合は事前に取引先に確認しましょう。

④支払期限に余裕をもって請求書を送る

たとえば、「5月末までに支払ってください」という請求書を5月下旬に送付するのは相手方の心象を損ねるため、支払期限には余裕をもって請求書を送付するようにしましょう。もし請求書の発行が遅れた場合はそれに従って支払期限も後ろ倒しにするとよいでしょう。

システムを利用すれば、請求書作成や発行の手間を削減できる

ここまで、請求書の書き方、作成方法、作成のポイント及び注意点などについて解説しました。

請求書は作成して終わりではありません。その後の送付作業にも手間がかかり、かつ、手作業で行う場合ヒューマンエラーが起こる可能性があります。しかし前述した「システムを利用する方法」であれば、作成の手間だけでなく、送付まで自動化できることから、請求書発行業務の手間を大幅に削減でき、ミスのリスクも減少するため、経理担当者の負担削減につながります。

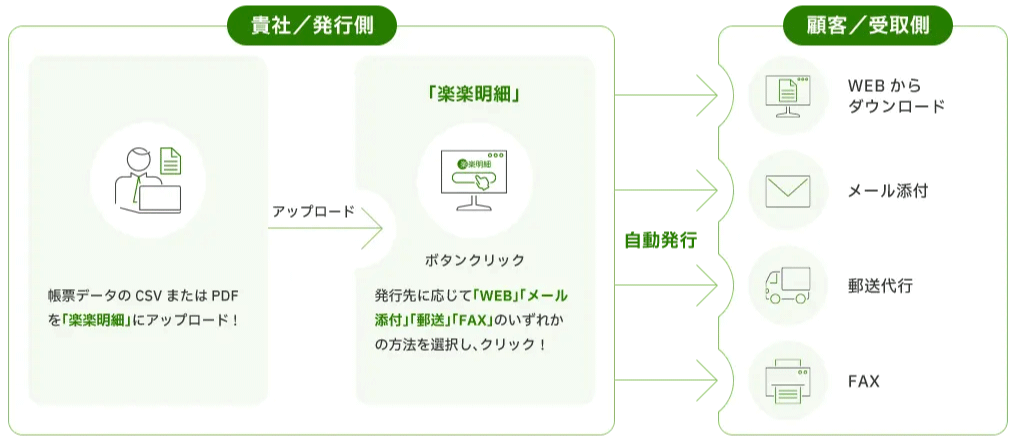

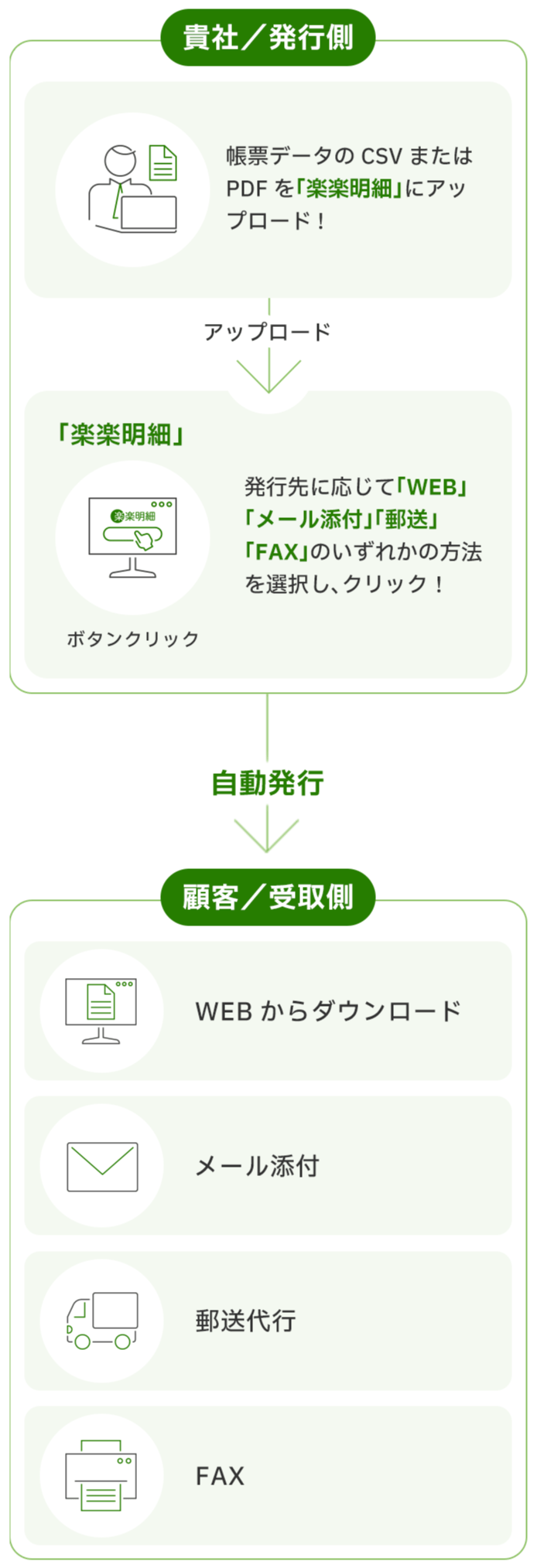

電子請求書発行システムなら「楽楽明細」がおすすめ

電子請求書発行システム「楽楽明細」であれば、請求データをアップロードするだけで、請求書を簡単に電子発行・発送することができます。さらに請求書のフォーマットは自由自在に作成できるため、今使っているフォーマットをそのまま再現することも可能です。電子帳簿保存法やインボイス制度にも対応したシステムとなっているため、請求書発行業務の効率化はもちろん、法対応にも役立つでしょう。

まとめ

請求書の書き方、作成方法、作成の注意点やマナーを解説しました。請求書を作成するにあたっては、必須事項を網羅することやマナーを遵守することに加えてインボイス制度や電子帳簿保存法といった法律の定めも考慮する必要があります。手間なく誤りのない請求書を作りたい方は、システムを利用することをおすすめします。

「楽楽明細」

請求書の印刷・封入・発送の作業をゼロに!

面倒な請求書発行の手間を削減します。

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

オススメの人気記事

- 監修者税理士

- 川口 拓哉

税理士(名古屋税理士会)。2017年の税理士試験で官報合格。

法人及び個人の確定申告書作成、協会における相談対応、Webメディアでの記事執筆や監修などの経験を有する。川口拓哉税理士事務所代表。

川口拓哉税理士事務所

注目記事

96%削減できます。※

※ 月の発行件数500件の場合の月間の導入効果(ラクス調べ)

「楽楽クラウド」サービスのご紹介

「楽楽クラウド」サービスのご紹介です。

企業のあらゆるお悩みを解決できるシステム・サービスをご用意しています。

おかげ様でラクスグループのサービスは、のべ95,000社以上のご契約をいただいています(※2025年3月末現在)。「楽楽明細」は、株式会社ラクスの登録商標です。

本WEBサイト内において、アクセス状況などの統計情報を取得する目的、広告効果測定の目的で、当社もしくは第三者によるクッキーを使用することがあります。なお、お客様が個人情報を入力しない限り、お客様ご自身を識別することはできず、匿名性は維持されます。また、お客様がクッキーの活用を望まれない場合は、ご使用のWEBブラウザでクッキーの受け入れを拒否する設定をすることが可能です。