検収の意味とは?検収書と受領書、納品書との違いも解説

監修者:谷澤 佳彦(税理士)

日常業務の中で、「検収」という言葉を耳にしたことがある方も多いでしょう。聞いたことはあるものの、「検収」の意味を正しく理解できていない、という方も多いかもしれません。

この記事では、検収の意味や役割、検収書の書き方、受領書、納品書、請求書との違い、検収書を電子発行するメリットと注意点などについてご紹介します。

この記事の目次

「検収」とは?

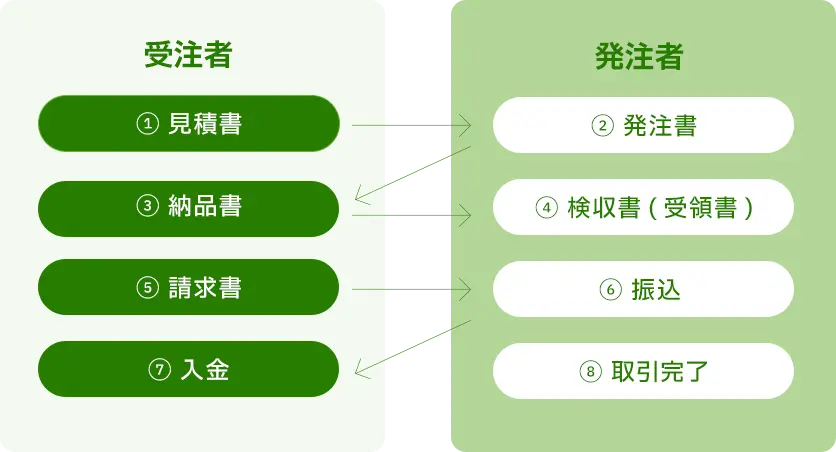

「検収」とは、発注した商品・サービスが取引相手から発注通りに納品されているのか、検査することを意味します。発注した商品で間違いないか、種類や数量、品質などに問題がないかをチェックし、発注内容と納品内容に相違がないことを確認するために行われます。取引の開始から成立までの具体的な取引の流れとしては、以下の通りです。

- 商品・サービスの見積もり依頼

- 発注

- 相手先からの商品・サービスの納品

- 商品・サービスを受け取った証として納品書を受領

- 納品された商品・サービスの検収を行い、相違がないことを確認したうえで検収書を発行

- 相手先から請求書が発行される

- 支払いを行うことで取引が完了

検収書や納品書・受領書は、必ず発行しなければならない書類ではありません。あくまで、取引を明確に行うために必要となる書類です。そのため、初めて取引を行う際などは、検収書や納品書・受領書の有無について事前に取引相手と確認し合いましょう。

一般的には、相手先から納品された商品・サービスに対する検収を行い、了承後に相手先から請求書が発行される流れで進みます。

検収書の役割

発注者が受け取った納品物に対して、不足や不備がなかった場合に発行するのが「検収書」です。発注内容が間違いなく遂行されたことを証明する書類となります。以下の通り「トラブル防止」や「売上計上の基準」などに役立ちます。

・トラブル・クレーム防止

発注者側が納品された商品・サービスなどをチェックし、不備がないこと承認する書類であるため、検収書の発行後は基本的にクレームを申し立てることはできません。双方が取引完了を認めるものとなるため、トラブルやクレーム防止に繋げられるでしょう。

・売上計上の基準になる

売上計上のタイミングは、納品時、出荷時など企業により異なりますが、業態によっては検収のタイミングで売上計上している企業も多いです。そのため、検収書の受領は売上計上に大きく影響します。

検収期間の設定の仕方

検収期間とは、発注者側が商品を受け取ってから検収を行う期間のことです。法律上、検収期間に特段の決まりはありませんが、期間が長期になれば受注側の待機状態が長くなりますので、トラブル防止のためにも事前に双方で検収期間を取り決めておくことが大切です。

また、検収期間を超過してしまった場合の処置についてもあらかじめ取り決めておくのが望ましいでしょう。

検収する際に注意するべき5つのポイント

取引上、避けなければならないのが相手先との取引内容の認識の相違です。そのためにも、納品された商品・サービスが発注内容と相違がないか確認を行う検収は、正確におこなわなければなりません。そこで、検収する際に注意すべき5つのポイントをご紹介していきます。商品と一緒に納品書を受け取った場合には、その納品書を確認しながら検収を行いましょう。

検収ポイント①:発注した商品・サービスと一致しているかの確認

納品された商品やサービスが、発注した商品で間違いがないかを確認しなければなりません。商品によってはシリーズ展開されていて、品番や型番の異なる商品が複数存在する場合もあります。「型番違いが納品された」という事例も少なくはありません。そのため、商品名はもちろんのこと、品番や型番までしっかりと確認をおこないましょう。

検収ポイント②:数量の確認

物品の場合は、商品名に相違がないことを確認した上で、発注数と受け取った商品の数に相違がないことを確認しましょう。検収を終えた証明として検収書を発行した後になって、商品数が足りないことが判明しても、検収書を相手先に提出し「発注と納品内容に相違がない」と報告したあとでは、それをくつがえすことは基本的には行えません。

検収ポイント③:品質の確認

商品が破損していないかや、サービス内容が事前に取り決めた基準を満たしているかなど、品質に問題がないか確認しましょう。万が一、商品になんらかの問題がある場合には、相手先へ商品の交換や、追加の作業などを依頼します。

検収ポイント④:単価や金額の確認

単価や金額が正しく記載されているか確認しましょう。発行された見積書と納品書に記載されている単価や金額に、相違があってはなりません。

検収ポイント⑤:日付の確認

見落としがちなのが、納品書に記載されている日付です。まれに日付が納品日(取引日)と異なっていたり、定期的な取引では前回の日付のままとなっていたりすることが少なからず見受けられます。実際の納品日(取引日)と異なっていないかを確認しましょう。

以上、検収についての注意ポイントをご紹介しました。

検収書の書き方やルールとは?

次に、検収書の書き方についてご紹介します。検収書の書き方には厳密なルールはありませんが、証明書となるべき書類であるため記載が必要な項目があります。検収書に不備があってはならないため、1つ1つ項目ごとに確認してください。

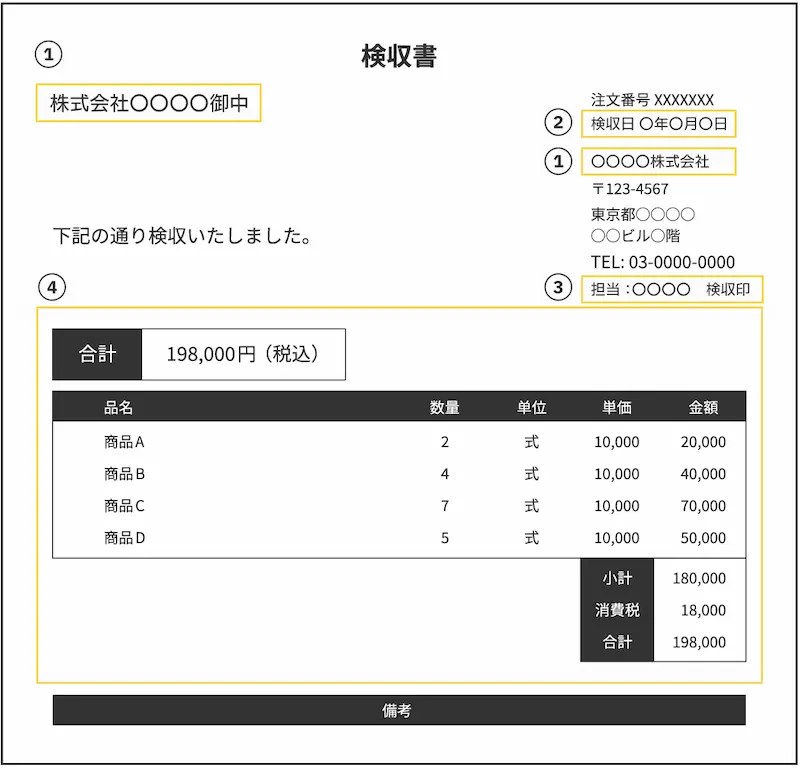

検収書の記載項目①:会社名

発注側と納品側の「会社名」「住所」「電話番号」などを必ず記載し、角印(会社印)を押すのが一般的です。記載がなければ、どの会社がどの会社宛に提出した検収書なのかが分からなくなってしまいます。なお、情報は正確に明記してください。

検収書の記載項目②:検収日

必ず検収を行った日付と共に、いつ納品された商品に対する検収であるかが明確に分かるように記載しましょう。また、間違いやすいのが「検収日」と「納品日」の違いです。検収日は検収を行った日付、納品日は商品を受け取った日付となります。

【例】 ○年○月○日に納品された商品について検収のご報告

検収日:○年○月○日

検収書の記載項目③:検収者の氏名・捺印

実際に検収を担当した人物が氏名記載と捺印を行うことで、検収が確かに実施されたことを証明します。

検収書の記載項目④:検収内容(商品名・数量・単価・金額など)

注文書と納品書の内容に相違がないことを証明するために、検収した商品名や数量、単価、金額などを正確に記載しましょう。検収書の内容を確認したうえで請求書が発行されるため、誤りがあってはなりません。

受領書、納品書、請求書との違いとは?

商品の発注や受注には、検収書以外にも「受領書」「納品書」「請求書」などが用いられます。検収書と混同しないよう、それぞれどのような帳票なのか確認していきましょう。

受領書

受領書は、商品を受け取ったことを証明するためのものです。宅配便の受取書にサインをすることと同じ意味を持ちます。受領書は、納品側が納品時に発行し、発行された受領書に発注者が押印するのが一般的です。

納品書

納品書は、納品した商品の品名や数量などが詳しく記載されたものです。どのようなものが納品されたのか、納品書を見ることで明確になります。納品書は、納品する側が発注者に対して納品時に発行します。

請求書

請求書は商品などの請求額が記載されたものです。事前に見積書や納品書が発行されている場合は、基本的に同じ内容で作成されます。請求書は受注者が発注者に対して発行します。また、請求書の発行タイミングは商品の納品後、検収書が発行された後になります。

▼取引の流れと各書類の発行タイミング

検収書に印紙は必要?

検収書に印紙は必要ありません。理由は検収書が「課税文書」に該当しないためです。

収入印紙が必要な書類は印紙税法で定められており、以下のような要件を満たす書類が該当します。

- 印紙税法別表第一(課税物件表)に掲げられている20種類の文書により証明されるべき事項(課税事項)が記載されていること

- 当事者の間において課税事項を証明する目的で作成された文書であること

- 印紙税法第5条(非課税文書)の規定により印紙税を課税しないこととされている非課税文書でないこと。

1万円以上の注文請書や5万円以上の領収書には収入印紙が必要とされますが、検収書は「課税文書」ではないため、金額にかかわらず印紙は必要ありません。

参考:国税庁「課税文書に該当するかどうかの判断」

検収書に押印は必要?

検収書への押印は法律で定められているものではないため、押印されていなくても特に問題があるわけではありません。しかし、一般的には企業が発行した証として押印される慣習があるため、押印した検収書が多いでしょう。

自社で押印の手間を省きたいとしても、受け取る側に対する印象や配慮も考慮して判断することをおすすめします。

検収書を電子発行するメリットと注意点

従来は検収書を紙で発行し、郵送するのが一般的でしたが、現在では電子発行してメール送付するケースが増えています。検収書を電子発行する場合には、以下のようなメリットと注意点が考えられます。

検収書を電子発行するメリット

- 納品後、速やかに送ることができる

- 印刷・封入・発送の手間を削減できる

- 紙代・封筒代・郵送費などのコストを削減できる

- 発送までの人的ミスが減る

- 管理・保管がしやすくなる

なお、検収書は7年間の保存が義務付けられています。電子データであれば、紙よりも保存・管理がしやすくなるため、法令に則った管理をするためにも電子発行することをおすすめします。

検収書を電子発行する際の注意点

- 導入コストがかかる

- 取引先によっては電子データ受領が難しい場合がある

仮にシステムによって電子発行する場合、システムの導入コストはかかりますが、紙代・封筒代・印刷費や人件費などの経費や発行の手間が大幅に削減されることを考慮した場合、総合的にはコストメリットがあるといえるでしょう。

取引先には、事前に電子化への転換を打診し承認を得る必要がありますが、電子データの受領が難しい場合でも、システムには紙の郵送代行機能に対応できるものもあるため、さまざまなケースに応じて発行することが可能です。

検収書や請求書など、あらゆる帳票を電子発行できる「楽楽明細」

電子請求書発行システム「楽楽明細」では、検収書はもちろん、請求書や納品書、受領書などあらゆる帳票を電子発行することが可能です。CSVまたはPDFデータをアップロードするだけで、「WEB」「メール添付」「郵送」「FAX」のいずれかの方法で自動で割り振り発行できます。

検収書や請求書を紙で発行する場合、印刷、封入、発送などの手間がかかりますが、「楽楽明細」はすべて自動化できるため、それらの作業がゼロになり、手間を大幅削減できます。さらに手間の削減だけではなく、紙代や封筒代、郵送費などのコスト削減も期待できるでしょう。

検収書等の書類の電子発行をご検討の際には、是非一度お気軽にお問い合わせください。

「楽楽明細」

請求書の印刷・封入・発送の作業をゼロに!

面倒な請求書発行の手間を削減します。

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

オススメの人気記事

- 監修者税理士

- 谷澤 佳彦

1993年に税理士資格を取得し、「谷澤佳彦税理士事務所」を開設。近年は相続・事業承継に対する税務相談を数多く対応する。

司法書士や不動産鑑定士など他の専門家とタッグを組み、組織として企業の繁栄・事業承継をサポートすることも得意とする。

谷澤佳彦税理士事務所

注目記事

96%削減できます。※

※ 月の発行件数500件の場合の月間の導入効果(ラクス調べ)

「楽楽クラウド」サービスのご紹介

「楽楽クラウド」サービスのご紹介です。

企業のあらゆるお悩みを解決できるシステム・サービスをご用意しています。

おかげ様でラクスグループのサービスは、のべ95,000社以上のご契約をいただいています(※2025年3月末現在)。「楽楽明細」は、株式会社ラクスの登録商標です。

本WEBサイト内において、アクセス状況などの統計情報を取得する目的、広告効果測定の目的で、当社もしくは第三者によるクッキーを使用することがあります。なお、お客様が個人情報を入力しない限り、お客様ご自身を識別することはできず、匿名性は維持されます。また、お客様がクッキーの活用を望まれない場合は、ご使用のWEBブラウザでクッキーの受け入れを拒否する設定をすることが可能です。