収入印紙が不要なケース一覧。領収書・請求書・契約書について個別に紹介

収入印紙は、契約書や領収書などの記載金額により貼付する金額が異なるためその判定については慎重に行わなければなりません。そこで、領収書や請求書、契約書について収入印紙が必要なケースと不要なケースが一目でわかるようルールを含めて紹介します。

【領収書の電子発行で印紙代がゼロに】WEB帳票発行システム「楽楽明細」の詳細はこちら

※領収書を電子発行すると、営業による領収対象金額が5万円以上であっても印紙税は課税されません。

収入印紙が必要な「課税文書」とは?

領収書や契約書などの文書や帳票には、収入印紙の貼付が必要な「課税文書」と不要なものとがあり、どのようなものが課税文書となるのかを定めているのが印紙税法です。なお、課税文書に該当するかどうかの判断基準には3つの条件があり、そのすべてに該当するものが課税文書となります。

条件の1つ目が、「印紙税法別表第1(課税物件表)」に掲げられた20種類の文書ごとに定められた課税事項を作成した文書に記載しているかどうかです。それが記載されていれば、1つ目の条件に該当することになります。

次に、取引をする当事者の間で契約等を証明するために意図的に作成された文書であることです。

そして、3つ目の条件が、印紙税法5条で定められた非課税文書でないことになります。非課税文書に該当する場合は、印紙税を課税しないこととされています。このように、課税文書に該当するかどうかは、文書の名称ではなく記載された内容により判断しなければなりません。

領収書の印紙ルール

領収書は、印紙税額一覧表の第17号文書の「金銭又は有価証券の受取書」に該当するため、基本的に収入印紙を貼らなくてはなりません。ただし、売上代金への領収書か売上代金以外のものかにより税額は異なります。

たとえば、領収額が借入金や保険金などの売上代金以外で5万円以上になると、領収額がいくら増えても印紙税額は一律200円です。一方、領収額が売上代金5万円以上100万円以下では200円、100万を超えて200万円以下は400円、200万円を超え300円以下は600円と段階的に200円ずつ増えていきます。さらに、300万円を超えて500万円以下の売上代金なら1,000円、500万を超えて1,000万円以下の場合は2,000円の収入印紙が必要です。

| 領収書に記載された受取金額 | 印紙代 |

|---|---|

| 5万円未満 | 非課税(収入印紙不要) |

| 5万円以上100万円以下 | 200円 |

| 100万円以上200万円以下 | 400円 |

| 200万円以上300万円以下 | 600円 |

| 300万円以上500万円以下 | 1,000円 |

| 500万円以上1,000万円以下 | 2,000円 |

| ~中略~ | ~中略~ |

| 5億円を超え10億円以下 | 15万円 |

| 10億円を超えるもの | 20万円 |

| 受取金額の記載のないもの | 200円 |

参考:国税庁ホームページ

なお、これらの領収書に収入印紙を貼付しなかった場合や消印を適正に行わなかった場合、納税の義務に反したことになるため、納付するべきだった収入印紙代に加えて2倍の金額の過怠税を徴収されるなどの罰則があります。

領収書の金額が5万円未満なら印紙不要

金銭や有価証券を受け取った際に発行する領収書でも、非営利の公益法人や個人などは、営業活動とみなされず印紙税が非課税となり、収入印紙の貼付は不要になります。

そして、営利を目的とする一般企業や個人の営業による売上代金を受け取った際の領収書であっても、領収書へ記載された金額が5万円未満の場合は非課税になるため、印紙が不要です。

また、借入金や保険金、損害賠償金などの売上代金以外にかかる金銭や有価証券を受け取った際の領収書も、5万円未満であれば非課税になります。

電子発行した領収書は印紙不要

領収書を電子発行すると、営業による領収対象金額が5万円以上であっても印紙税は課税されません。

ただし、印紙税法に課税しないと明記されているわけではありません。ではなぜ、収入印紙が不要になるのでしょうか。

その根拠となるのが、用紙等に課税事項を記載して交付することを「課税文書の作成」と定義している「印紙税法基本通達第44条」です。電子発行した領収書は、基本的に紙に印刷せず送信します。そうすると、印紙税法上、課税文書を作成したことにはならず、送信も交付したことにはならないため収入印紙は不要となるのです。同様の理由から、FAXやPDFファイルなどを送信する場合も収入印紙の貼付は不要となります。

請求書の印紙ルール

営業による売上代金や売上代金以外の金銭等を領収した場合、領収書には収入印紙の貼付が必要ですが、請求書を発行する際はどうでしょうか。それを知るためには、請求書が課税文書に該当するかどうかを調べる必要があります。

前述したとおり、課税文書は「印紙税法別表第1(課税物件表)」に掲載された20種類の文書やそれらの文書にそれぞれ定められている課税事項が文書に記載されていることが必要です。また、取引の際に当事者の間で金額などを証明するために作成された文書であることも必要になります。加えて、印紙税法5条の非課税文書に該当しないことも条件として満たさなくてはなりません。これらの条件から、請求書に収入印紙が必要かどうかを確認する必要があります。

基本的に請求書は印紙不要

基本的に、請求書には請求金額が5万円以上になったとしても収入印紙を貼る必要はありません。なぜなら、課税文書に該当する条件の一つ、「印紙税法別表第1(課税物件表)」に掲げられた20種類の文書のなかに請求書の記載がないからです。

課税文書は、印紙税法5条の非課税文書に該当しないという条件を含めて、これらすべての条件を満たす必要があるため、そのうちの2つの条件を満たさない請求書は課税文書とはいえないのです。

請求書兼領収書の場合は、印紙が必要になる

請求書に「領収」や「済」、「了」などの記載や印鑑等があり、領収したことが証明される場合は、領収書も兼ねられていることになるため、収入印紙の貼付が必要です。その場合に必要となる印紙税額は、一般企業等の営業による領収額が5万円未満の場合は、領収書発行時と同じように非課税となり、5万円以上は金額により税額が上がっていきます。ちなみに5万円以上の印紙税額は、5万円以上100万円以下の領収金額の場合は200円、100万を超えて200万円以下は400円と通常の領収書と同じ金額が必要です。なお、借入金や保険金などの売上代金以外を領収した場合も領収書発行ルールと同様、5万円を超える場合は一律200円の収入印紙を貼らなくてはなりません。

非営利団体や法人、個人の場合の請求書兼領収書では印紙税が非課税になるため、収入印紙の貼付は不要となります。

契約書の印紙ルール

契約書に貼る収入印紙の金額は、課税文書の種類によって異なります。20種類に分けられた課税文書ごとに印紙税額が掲載されているのが、「印紙税額一覧表」です。

たとえば、1号文書には、不動産売買の際に作成する契約書、土地の賃借権の設定や譲渡などの契約書、消費貸借に関する契約書、運送に関する契約書などがあります。そして、2号文書に掲載されているのが、委託業務などの請負に関する契約書の印紙税額です。どちらも、1万円以上50万円以下は200円、50万円を超えて100万円以下は500円、100万円を超え500万円以下では1,000円、500万円を超え1千万円以下は10,000円と契約金額に応じて上がっていきます。

また、売買取引基本契約書や業務委託契約書などの継続的取引の基本となる契約書が掲載されているのが、7号文書です。7号文書に掲載された契約書に必要な印紙税額は、記載される金額に関係なく一律4,000円となります。

このように、契約書の種類や記載する金額によって印紙税額が変わるので、契約書を作成する際は印紙税額一覧表を忘れずチェックすることも大切です。

契約金額が1万円未満の場合は印紙不要

課税文書の種類や記載金額によっては、印紙が不要になる場合もあります。たとえば、1号文書と2号文書の場合、1万円未満なら収入印紙は不要です。そのほか、15号文書の債権譲渡又は債務引受けに関する契約書も1万円未満の非課税になります。また、「印紙税法別表第1(課税物件表)」に記載のない文書を不課税文書といい、これらの契約書も収入印紙を貼付する必要がありません。不課税文書には、委託契約書や秘密保持契約書などがあります。

電子契約の場合は印紙不要

電子契約も収入印紙が不要です。ただし、非課税ではなく不課税となります。なぜなら、電子契約も電子発行の領収書同様、「印紙税法基本通達第44条」により紙に課税事項が記載されていないため、課税文書と定義されず印紙税が課税されないのです。

収入印紙のコストが多い企業や団体、個人の場合、電子契約書を導入するとシステム料などが必要になりますが、それまでの収入印紙代によっては電子契約を導入することにより事務処理の効率化だけでなくコスト削減も期待できます。

まとめ

収入印紙は、領収書や証券、契約書それぞれで金額が異なります。そのようなときに事務処理の効率アップにつながるのが領収書や契約書ごとの一覧ではないでしょうか。また、収入印紙が不要になる電子契約書や領収書の電子発行は、事務処理の時間短縮だけでなくコスト削減も可能になるため、積極的な活用をおすすめします。

「楽楽明細」で印紙代や事務処理の手間を削減

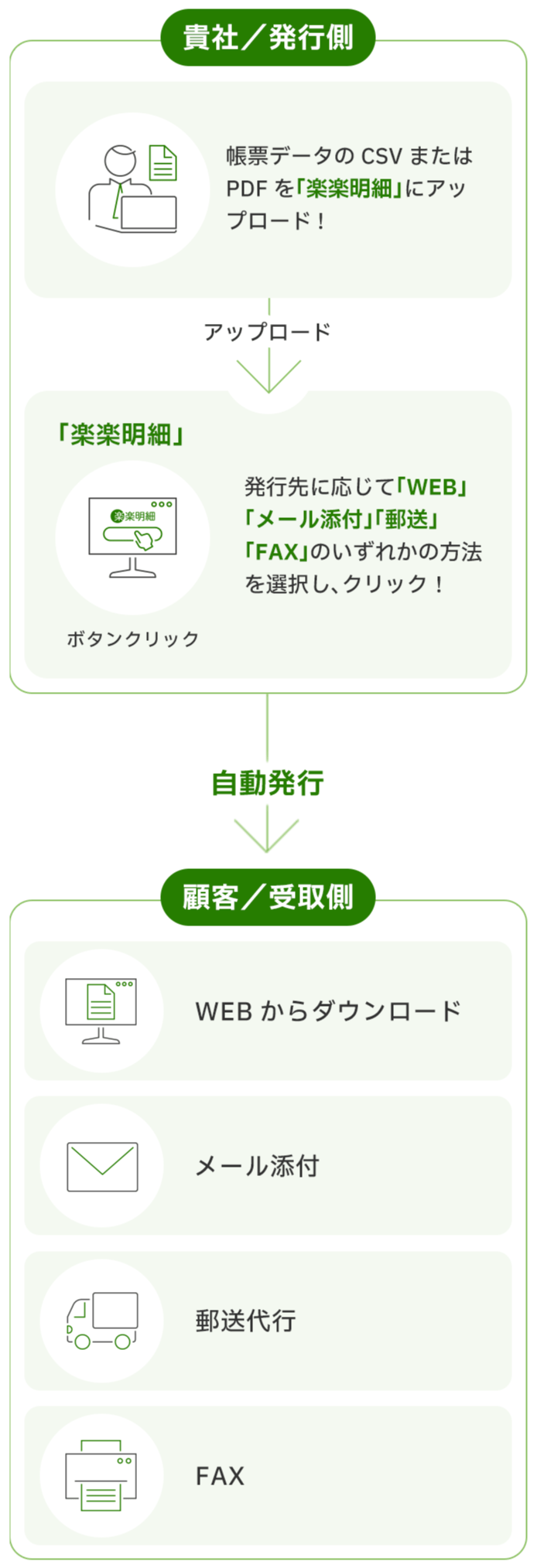

WEB帳票発行システム「楽楽明細」は、帳票データ(CSVまたはPDF)をアップロードするだけで、領収書や請求書などのあらゆる帳票のWEB発行が可能です。発行先に応じて、「WEB」「メール添付」「郵送」「FAX」いずれかの方法で自動で割り振り発行します。

紙の領収書を発行する場合、領収書に記載される金額に応じて収入印紙の貼り付けが必要となりますが、「楽楽明細」で領収書を電子発行にすれば収入印紙が不要となるため、収入印紙代の節約にもつながります。

詳細資料の他に、無料デモや無料トライアル、コスト削減シミュレーションも用意しておりますので、まずはお気軽にお問い合わせください。

「楽楽明細」

請求書の印刷・封入・発送の作業をゼロに!

面倒な請求書発行の手間を削減します。

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

収入印紙が不要になるケース

に関するよくある質問

注目記事

96%削減できます。※

※ 月の発行件数500件の場合の月間の導入効果(ラクス調べ)

「楽楽クラウド」サービスのご紹介

「楽楽クラウド」サービスのご紹介です。

企業のあらゆるお悩みを解決できるシステム・サービスをご用意しています。

おかげ様でラクスグループのサービスは、のべ95,000社以上のご契約をいただいています(※2025年3月末現在)。「楽楽明細」は、株式会社ラクスの登録商標です。

本WEBサイト内において、アクセス状況などの統計情報を取得する目的、広告効果測定の目的で、当社もしくは第三者によるクッキーを使用することがあります。なお、お客様が個人情報を入力しない限り、お客様ご自身を識別することはできず、匿名性は維持されます。また、お客様がクッキーの活用を望まれない場合は、ご使用のWEBブラウザでクッキーの受け入れを拒否する設定をすることが可能です。