請求書の発行日や発行タイミングの決め方は?作成~送付時のポイントを解説

企業間の取引において、請求書は重要な書類の一つです。記載内容の正確性や発行するタイミングが、取引先との信頼関係の構築や、提供した商品・サービスの代金の回収に関わります。正しい内容で発行し、適切なタイミングで発行することが大切です。

この記事では、請求書の発行日や発行タイミングの決め方、請求書の書き方について解説します。また、請求書発行を効率化する便利なシステムもご紹介するため、業務効率化で悩んでいる経理部門の担当者の方は、ぜひ参考にお読みください。

この記事の目次

請求書はなぜ発行する必要がある?

請求書の発行は義務ではありません。しかし、商品やサービスを提供した後に対価の回収をスムーズに行うためにも、発行するのが一般的です。請求書の内容が商品やサービスを提供した証明となり、代金の回収漏れを防ぐことにもつながります。トラブル防止の観点からも、請求書を発行すると良いでしょう。

請求書の発行日の決め方

請求書の発行日は「発行先の締日」に合わせるのが一般的です。その際、自社で請求書を作成した日付が発行日となるわけではない点にご注意ください。なお、企業によっては納品日に合わせるケースもあることを理解しておきましょう。

書面に記載された発行日は、その後の支払いにも関わってくる重要な情報です。請求書を作成するときは、トラブルを避けるためにも決められた日付を記入しましょう。

例えば、取引先が「20日締めの翌月25日払い」で、1月に請求書を作成する場合で考えてみましょう。このケースでは、請求内容には前月の21日から当月の20日までの取引が含まれます。つまり、12月21日から1月20日までの取引が請求内容に含まれ、請求書の発行日は「1月20日」、支払日は「2月25日」となります。

請求書を発行するタイミング

請求書に記載する発行日がわかったら、続いて実際の発行タイミングについて確認してみましょう。請求書を発行するタイミングは、取引先と自社で取り決めた請求方式によって異なります。請求方式には主に「掛売方式」と「都度方式」の2種類があるため、それぞれの特徴を押さえておきましょう。

掛売方式

掛売方式とは、毎月同じタイミングで請求書を発行する方法です。継続的に取引が発生するケースや、支払いにおいて信用性のある企業と取り引きするケースなどに適しています。

掛売方式の場合、請求書を発行するタイミングは毎月の締日となります。1カ月単位で請求が行われるため、例えば「月末締め翌月末払い」のように、あらかじめ締日が定められているのが特徴です。

都度方式

一方、都度方式とは取引が発生したタイミングで、その都度請求書を発行する方法です。新規の取引先へ請求するケースや、納品よりも前に支払いを受けるケースなどに適しています。

請求が発生する度に請求書を発行する都度方式では、請求書送付日や支払日を取引先ごとに取り決めるのが一般的です。

発行する請求書の書き方

ここでは、具体的な請求書の書き方を解説します。請求書のフォーマットには、取引に必要な以下の記載事項を含めましょう

【請求書の記載内容】

- 請求書発行側の事業者名または名称

- 取引年月日

- 取引内容(品名・数量・単価など)

- 取引金額

- 税率ごとの消費税額

- 請求書受領側の事業者名または名称

上記の①~⑥は、国税庁が請求書への記載を推奨する項目です。ただし、一般的にはこれらの情報に加えて振込先の口座や支払期限なども記載することが多くなっています。また、インボイスの登録事業者の場合は、登録番号を記載する必要があります。インボイス(適格請求書)の書式を作成する場合は、記載項目に追加しましょう。

なお、請求書の書き方についてさらに詳しくは以下の関連記事で解説しています。自社で請求書を作成するにあたり、基礎知識から改めて確認したいときは、関連記事の情報も併せてチェックしてみてください。

関連記事:「請求書の作成・送付の基本は?書類の役割やスムーズな発行のポイントを解説」

請求書を発行する際に気を付けること

請求書を発行する際は、以下のポイントに留意して作成すると良いでしょう。

請求書の到着日の確認

請求管理では、書類の到着日にも配慮が必要です。企業によっては、締日とは別に請求書の到着期日を厳密に取り決めていることがあります。期日を過ぎて書類が到着した場合は、入金時期が遅れてしまう可能性も考えられるでしょう。見込んでいた売上が立たない事態にもなりかねないため、十分に注意が必要です。取引先へいつまでに請求書を送付する必要があるのか、事前に確認しておきましょう。

インボイス制度への対応

2023年(令和5年)10月からインボイス制度が開始されました。そもそもインボイス(適格請求書)とは、正確な適用税率や消費税額などが記載された請求書のことを表します。すでに制度が施行されているため、売り手側がインボイスを発行しなければ、買い手側は仕入税額控除を受けられなくなります。

なお、インボイスは従来の請求書に記載項目が追加されています。具体的には、「税率ごとに区分して合計した金額や適用税率」「税率ごとに区分した消費税額」などを記載する必要があります。必要事項の記載がない請求書は、インボイスとして認められないため、事前に内容を把握しておくことが大切です。

参考:国税庁「インボイス制度の概要 」

請求書控えの保存

一般的に請求書を発行した際、書類の控えを保存する企業が多くなっています。また、インボイスの場合は控えの保存が必須となっています。保存期間は以下の通り定められているため、社内で保管しやすい環境を整備して適切な形式で保存しましょう。

保存期間

請求書控えの保存期間は、法人の場合で原則7年です。ただし、一定の欠損金の繰越控除を受ける場合は10年の保存が求められます。個人事業主の保存期間は、原則7年です。インボイスの保存期間に関しても上記と同様となるため、押さえておきましょう。

なお、請求書の保存期間に関する詳細は、以下の関連記事でご紹介しています。請求書を含む帳票は適切に管理し、一定期間にわたり社内に保管する必要があります。要件を満たした環境で文書を保管するためにも、法律上のルールを確認しておきましょう。

関連記事:「請求書・請求書控えの保存期間は?保存の必要性や守るべきルールも解説」

請求書を発行する主な3つの方法

請求書を発行する方法には、主に3つの選択肢があります。1つ目は紙で作成してFAXまたは郵送する方法、2つ目はExcel(エクセル)などのソフトで作成したファイルをメールに添付して送る方法です。3つ目に挙げられるのは、請求書発行システムで作成し、送付する方法です。

【請求書を発行する3つの方法】

- 紙で作成し、FAXまたは郵送する

- Excel(エクセル)などで作成し、メール送付する

- 請求書発行システムで作成し、送付する

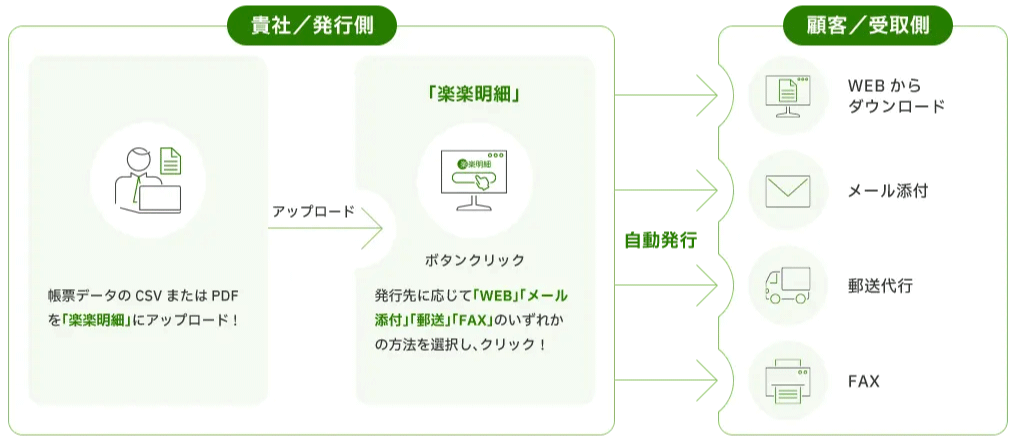

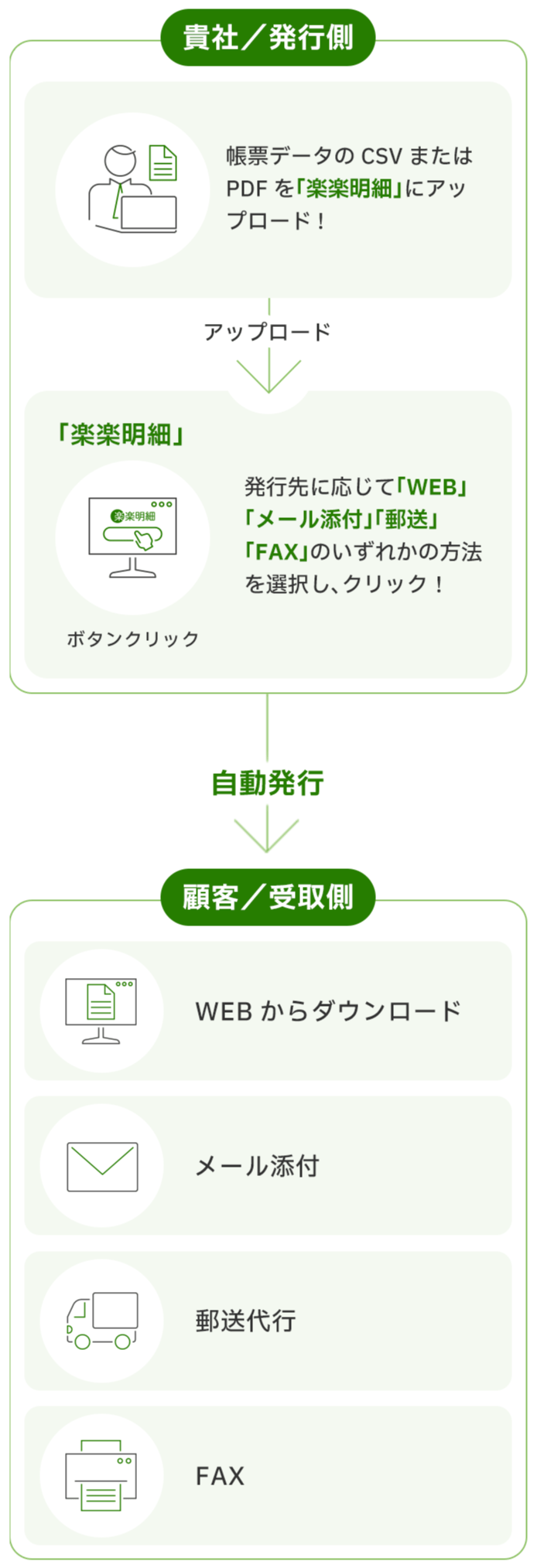

従来のビジネスシーンでは、①や②の方法で請求書を発行する企業が多くありました。しかし、近年はバックオフィス業務の効率化を進める観点から、③の方法への移行が進んでいます。専用システムには請求書発行を効率化する便利な機能が搭載されており、導入のメリットが多くあるためです。請求書発行システムを活用すると、帳票データをアップロードするだけで、自動で帳票を作成・送付できます。また、社内の請求書をシステム上で一元管理できるようになるため、発行や管理の手間を大幅に削減することが可能です。また、電子データは紙と比べて送付や管理のコストが低く、経費の削減にもつながります 。

他にも以下のようなメリットがあるので、請求業務の効率化やコスト削減をするなら、ぜひシステム導入をご検討いただくことをおすすめします。

【請求書発行システムのメリット】

- 印刷・三つ折り・封入・発送の手間がなくなる

請求書を紙で発行するには、書類を印刷する手間、紙を三つ折りにする手間、封筒に入れて糊付けする手間、切手を貼って郵送する手間がかかります。電子化によって送り方が変わると、これらの作業が全て不要になり、請求業務の負担を大幅に軽減できるのがメリットです。

- 再発行や差し替えも楽になる

紙の請求書の紛失や記載ミスにともない再発行や差し替えの手続きが必要な場合、再び書類を印刷して郵送する作業が発生します。一方、電子請求書の場合はシステム上で簡単に訂正が可能で、迅速に再発行や差し替えに応じられます。

請求書の再発行の方法について、詳しく知りたい方は以下記事もご覧ください。

関連記事:「請求書を再発行して欲しいと言われた!そんな時はどう対応したらいい?再発行時の注意点もご紹介」 - 作成後すぐに送ることができる

請求書発行システムで作成した電子請求書には、さまざまな送付方法の選択肢があります。先方がWEB上からダウンロードする方法や、メールで送信する方法なら、作成後のデータを速やかに取引先へ共有して連携を強化することが可能です。リアルタイムで請求書のやり取りを実現できます。

- 人的ミスを防ぐことができる

システムで請求書作成を自動化すれば、手書きによる記載ミスや手入力のミスを防止し、ヒューマンエラーを対策できます。例えば、請求データをCSVやPDFで読み込ませて請求書を自動で作成すると、転記の回数が減り正確に書類を作成しやすくなります。

- コスト削減につながる

紙の請求書をデータ化することで、印刷や郵送にかかる費用を削減できるようになります。電子取引なら、紙代・プリンターのインク代・封筒代・切手代といったコストがかかりません。また、業務効率が向上し請求業務の工数が減れば、人件費のコスト削減も期待できるでしょう。

- テレワークがしやすくなる

クラウド型の請求書発行システムは、オフィスの外部からオンラインでアクセスできます。バックオフィス業務でもテレワークを実現できるため、会社の働き方改革推進に貢献できます。

近年は郵便料金の値上げが話題となっていますが、郵送を利用する企業においては、コストの増加が懸念されています 。また、電子帳簿保存法やインボイス制度といった法改正への対応も、経理部門の負担を増加させています。こうした社会の変化も、請求書発行でのシステム導入を後押しする要因となっています。

請求書発行システムを導入するなら「楽楽明細」がおすすめ

電子請求書発行システム「楽楽明細」は、請求データ(CSVまたはPDF)をアップロードするだけで、請求書を電子発行できるクラウド型のシステムです。請求書だけでなく「見積書」「発注書」「支払明細書」「納品書」「領収書」など日常の取引に必要な多くの帳票の電子発行に対応しております。

「楽楽明細」は最新の電子帳簿保存法やインボイス制度にも対応しているため、制度対応の面でも安心です。簡単操作で現場に定着しやすく、かつ専用のサポートが充実していることから、多くの企業様から「使いやすい」とご好評をいただいております。

システム導入に不安のある担当者の方でも、安心してご利用いただけるのが魅力です。請求書の電子発行をお考えの際は、お気軽に「楽楽明細」へお問い合わせください。

【無料】3分でわかる!電子請求書発行システム「楽楽明細」資料請求はこちら>>>

紙の請求書を電子化して効率的に発行しましょう!

ここまで、請求書を発行するタイミングや発行日などに関する情報をお伝えしました。請求書発行は、経理業務の中でも負担が大きい仕事の一つです。締日前後の業務負担で、日常の経理業務が圧迫されているケースも少なくないでしょう。電子帳簿保存法やインボイス制度が開始され、今後も法改正の度に対応の手間がかかると予想されます。業務効率化や最新の制度へのスムーズな対応を実現するためにも、請求書電子発行システムの導入を検討されてみてはいかがでしょうか。

「楽楽明細」

請求書の印刷・封入・発送の作業をゼロに!

面倒な請求書発行の手間を削減します。

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

オススメの人気記事

- 記事執筆者紹介

- 株式会社ラクス「楽楽明細」コラム編集部

「楽楽明細」のコラムでは請求書や領収書、支払明細書などの各種帳票の発行方法や、経理業務を効率化する方法などについてご紹介します!

注目記事

96%削減できます。※

※ 月の発行件数500件の場合の月間の導入効果(ラクス調べ)

「楽楽クラウド」サービスのご紹介

「楽楽クラウド」サービスのご紹介です。

企業のあらゆるお悩みを解決できるシステム・サービスをご用意しています。

おかげ様でラクスグループのサービスは、のべ95,000社以上のご契約をいただいています(※2025年3月末現在)。「楽楽明細」は、株式会社ラクスの登録商標です。

本WEBサイト内において、アクセス状況などの統計情報を取得する目的、広告効果測定の目的で、当社もしくは第三者によるクッキーを使用することがあります。なお、お客様が個人情報を入力しない限り、お客様ご自身を識別することはできず、匿名性は維持されます。また、お客様がクッキーの活用を望まれない場合は、ご使用のWEBブラウザでクッキーの受け入れを拒否する設定をすることが可能です。