請求書に消費税の記載は必要?請求書の書き方やインボイス制度の影響についても解説

監修者:内山 智絵(税理士)

請求書はビジネスにおける様々な取引の中で扱われる書類です。そのため、記載が必要な項目や消費税のルールについて理解しておくことは、経理担当者として重要です。

本記事では請求書における消費税の基礎知識や正しい記載方法を分かりやすく解説します。また、2023年(令和5年)10月から開始されるインボイス制度による影響についても、ポイントを絞って取り上げましたので、是非参考にしてください。

請求書の書き方について、網羅的に解説している記事はこちら>>>

この記事の目次

消費税に関する基礎知識

まずは、消費税に関する基礎知識について整理しましょう。

今回は「消費税とはどのような税金なのか」「消費税とはどのような仕組みなのか」「仕入税額控除とは何なのか」について、ポイントを解説します。

そもそも消費税とは?

消費税とは、商品や製品の販売、サービスの提供などに課税される税金で、消費者が負担し事業者が納付します。さまざまな「消費」に対してかかる税金であり、もっとも身近で頻繁に支払っている税金と言えるでしょう。

また、消費税は消費者が負担しますが、納税はお店側が行います。このように、税を負担する人と税を納める人が異なる税金のことを、「間接税」と言います。

消費税が課税される商品やサービスを販売すれば、その販売事業者には消費税を納付する義務が生じます。ただし、その販売事業者が他の販売事業者から何かを仕入れ、消費者として消費税を支払っている場合、売上に対する消費税を全て納付すると、流通過程で消費税が累積することになってしまうため、売上に対する消費税額から仕入等にかかった消費税額を控除した額を納税することになっています。この仕入等の税額を差し引くことを仕入税額控除といい、税が累積しない仕組みが採られています。

参考:国税庁「消費税の仕組み」

仕入税額控除とは?

仕入税額控除とは、企業が納付する消費税額を計算する際に、売上に係る消費税から仕入に係る消費税を差し引くことを言います。

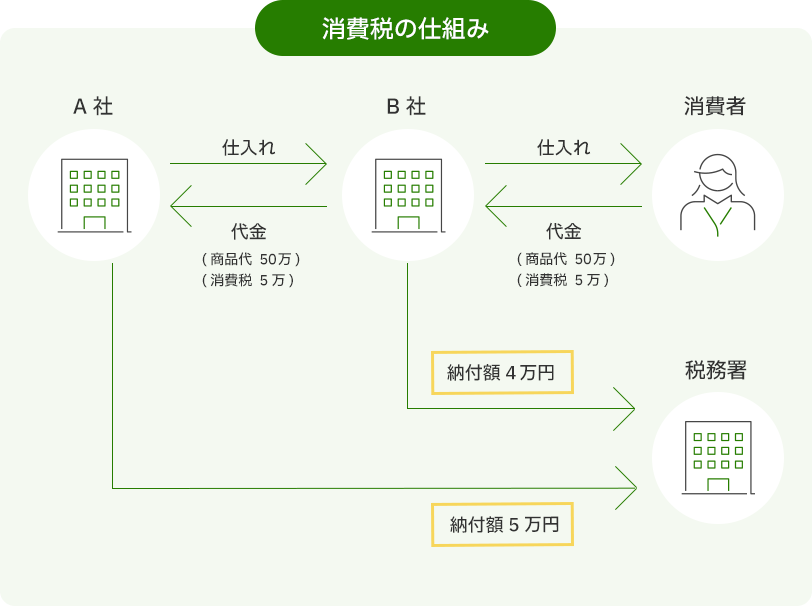

以下の図を例に見ていきましょう。例えば、B社が消費者へ商品90万円を販売した場合、売上に係る消費税は9万円です。一方、B社はA社より仕入れており、仕入商品50万円に対しての仕入に係る消費税は5万円です。

この場合、B社が納めるべき消費税は、9万円から仕入に係る消費税5万円を差し引いた4万円と計算します。尚、A社は仕入に係る消費税がゼロとすると納付額は5万円です。

企業はそれぞれが仕入税額控除を行うことで、納めるべき消費税額を計算しているのです。

参考:国税庁「課税売上げと課税仕入れ」

請求書に消費税の記載は必要?

買手が正しく仕入税額控除を行い正確な納税を行うためには、請求書に消費税の記載(税率や税込取引金額)が必要です。そもそも請求書への記載項目は「消費税法」によって定められています。記載が必要な項目について、以下で詳しく見ていきましょう。

請求書の書き方

消費税法によって定められている請求書に必須の記載項目は、以下の通りです。

- 請求書発行者の氏名または名称

- 取引年月日

- 取引の内容

- 取引金額

- 請求書受領者の氏名又は名称

上記の記載必須項目のうち「取引金額」の表示方法には、内税表示と外税表示があります。内税とは、表示金額に消費税を含めることです。本体価格1,000円であれば消費税100円を含めた「1,100円(税込)」のように記載されます。「税込価格」「総額表示」とも言います。

外税は、表示金額に消費税を含んでいません。先ほどの例では、「1,000円(税抜)」のように記載されます。

お店の値札や広告には、消費税を含めた総額の金額(内税)表示が義務付けられていますが、請求書の記載に法的なルールはありません。内税、外税のどちらで表記するかは事業者に委ねられています。

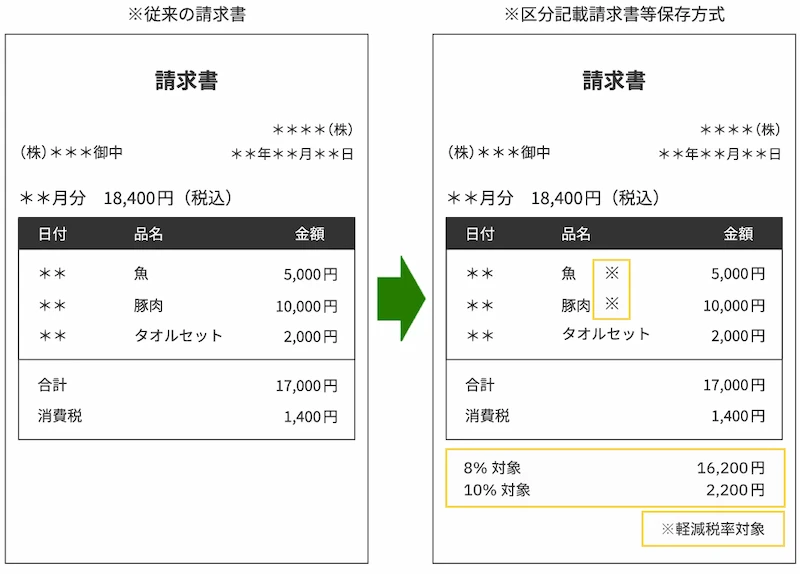

なお、2019年9月末までは上記項目のみでしたが、2019年10月より標準税率10%と軽減税率8%の複数税率になったことから、下記2項目が記載必須項目として追加されました。

- 軽減税率の対象品目である旨

- 税率ごとに区分して合計した税込み対価の額

仕入税額控除の適用を受けるには、これらの記載事項を網羅した請求書の保存が必要です。このことを、「区分記載請求書等保存方式」と言います。区分記載請求書等保存方式についての詳細は後述しますが、追加された項目は下記サンプルの赤枠部分です。

なお、以下記事では、ExcelやWordなどの表計算ソフトを用いた請求書の作り方から、システムを活用した請求書の作成方法を解説しています。

関連記事:「パソコンを使った請求書の作り方は?テンプレートや発行時の注意点」

請求書に消費税を記載すべき理由

請求書に消費税の記載が必要な理由は、大きくは2つあります。

1つ目の理由は、請求書に消費税の記載がないと仕入側の事業者が仕入税額控除を計算する際に、控除すべき金額が分からなくなるためです。総額のみの表示だと、消費税が10%、8%のどちらで計算しているのか分かりません。また消費税の計算で端数が発生する場合、端数処理の方法が異なってしまう懸念があります。

そして、2つ目の理由は、入金間違いがないようにするためです。請求書の金額が消費税込みなのか、抜きなのかが分からないと、入金間違いが起こる可能性があります。請求書に消費税の記載がないと、都度仕入側は発行者側に問い合わせることになりとても非効率です。そのため、請求書には消費税の記載が必要とされています。

請求書に消費税の記載がなかった場合の対応は?

もしも請求書に消費税の記載項目がなかった場合は、どのように対応すれば良いのでしょうか?請求された金額や内容、取引年月日に誤りがあった際は、請求書の意味がありませんので相手先に再発行を依頼します。ただし、消費税に関連する項目の「軽減税率の対象品目である旨」と「税率ごとに区分して合計した税込対価の額」については、交付を受けた事業者自らが、その取引の事実に基づいて追記することが認められています。請求書を受領したときは、税率・税額が記載されているか、取引年月日や金額・記載内容が正しいかをなるべく早いタイミングで確認しましょう。

請求書における消費税の計算方法

現在の請求書の記載項目は、区分記載請求書等保存方式に則って作成されています。ここで、区分記載請求書等保存方式について詳細を解説します。

区分記載請求書等保存方式とは

2019年10月より軽減税率が導入されたことに伴い、仕入税額控除の要件として「軽減税率対象品目である旨」と「税率ごとの税込取引金額」が記載されている帳簿と請求書等の保存が義務付けられました。区分記載請求書等保存方式とは、消費税10%と軽減税率8%を「区分」した帳簿や請求書等を保存することを定めた制度です。

区分記載請求書等保存方式は、2023年(令和5年)10月開始予定の「適格請求書等保存方式(インボイス制度)」までの4年間のみに適用される制度です。

区分記載請求書等保存方式における計算方法

消費税は商品の本体価格にパーセンテージをかけるため、1円未満の端数が生じることがあります。端数処理の方法については、法的な定めはなく各企業の判断に委ねられています。端数が生じた場合は、切り捨て、切り上げ、四捨五入の処理方法がありますが、どれを選択しても構いません。計算が合わないといったトラブルを回避するため、事前に取引先へ通知や取り決めなどを行うと良いでしょう。

例えば税抜き価格が1,555円の場合、税率10%をかけると消費税は155.5円になります。切り捨ての場合は155円、切り上げの場合は156円、四捨五入の場合は156円と計算し、請求書へ記載します。

適格請求書等保存方式(インボイス制度)の影響

最後に、2023年(令和5年)10月1日より開始される適格請求書等保存方式、いわゆるインボイス制度について解説します。

適格請求書等保存方式(インボイス制度)とは

適格請求書等保存方式(インボイス制度)とは、軽減税率を含む複数の消費税率を正しく把握するために、請求書や納品書の交付や保存の方式を改めた制度です。

現在は、前述した区分記載請求書等保存方式に則った請求書等を保存しておくことが仕入税額控除の要件ですが、適格請求書等保存方式(インボイス制度)施行後は、適用税率および消費税額等が記載された適格請求書(インボイス)を保存することが仕入税額控除の要件になります。

インボイス制度への対応は税務署への登録申請や適格請求書の準備になりますので、基本的には売手側(請求書の発行者側)が行います。一方、今後は適格請求書がないと消費税の仕入税額控除が出来ないといった影響は、仕入側(請求書の受領者側)が受けることになるため、すべての企業に関係する制度改正と言えます。

インボイス制度の影響

インボイス制度の影響は、売手と買手の双方にありますが、押さえておくべきポイントしては下記4点があります。

1. 仕入税額控除を受けるためには仕入先からの適格請求書が必要となる

従来は、区分記載請求書を受領し、帳簿に記載すれば仕入税額控除が受けられました。しかし、インボイス制度開始後は適格請求書のみが認められます。区分記載請求書では、軽減税率対象品目や税率区分ごとの合計金額に記載漏れがあった場合、受領者側で追記することが認められていましたが、適格請求書では追記や修正を行うことが出来ません。

仕入税額控除を受けるには、発行者側で修正した適格請求書を求める必要がありますので注意しましょう。なお、発行者側は修正要求があった場合、応じる義務があります。

2. 適格請求書は課税事業者でないと発行できない

適格請求書は、課税事業者でないと発行できません。正確には、課税事業者でないと税務署への登録が認められないため、適格請求書が発行できないと言えます。

現行法では、基準期間等の課税売上高が1,000万円以下の事業者については「免税事業者」として消費税の納税義務が免除されています。免税事業者は適格請求書が発行できません。そのため、仕入側からすれば同じ商品やサービスであれば、免税事業者よりも課税事業者から購入する方が仕入税額控除の分だけ得になります。

3. 適格請求書は従来の請求書と記載項目が異なる

適格請求書は従来の請求書と比較し下記3つの項目を追加する必要があります。

- 登録番号

- 税抜価格または税込価格を税率ごとに区分した合計金額及び適用税率

- 税率ごとに区分した消費税額

税率ごとに合計金額や適用税率を明記し、更にそれぞれの消費税額も記載することで、買手に対して正確な消費税額を伝えることを目的としています。

4. 消費税の端数計算の仕方が変更になる

区分記載請求書等保存方式では、商品ごとに消費税を計算して合計することが認められていますが、インボイス制度では認められなくなります。インボイス制度では、税率ごとに1回の端数処理を行って合計することになります。具体的には、1つの適格請求書で標準税率10%と軽減税率8%に該当する商品の税抜価格をそれぞれ合計し、税率単位で消費税額を計算するのです。端数処理の切り上げ、切り捨て、四捨五入のどれを選択するかは、引き続き任意で選択できます。

インボイス制度の詳細や適格請求書の書き方、必要な準備については下記の記事で詳しく解説しています。

「インボイス制度(適格請求書等保存方式)とは?今とるべき対応を徹底解説」

インボイス制度に対応した適格請求書の発行なら「楽楽明細」

適格請求書はワードやエクセルでも作成可能です。しかし、インボイス制度の要件をきちんと満たしていないと、取引先で仕入税額控除ができないなどトラブルになる懸念があります。今後、さらなる改正や複数税率化の可能性を考えると、インボイス制度に対応して広く利用されている、クラウド型の請求書発行システムを導入すると良いでしょう。

電子請求書発行システム「楽楽明細」は、請求書や領収書などあらゆる帳票を電子発行できるクラウド型のシステムです。インボイス制度に対応しており、システムの入れ替えや回収が不要で、既存の請求書データをアップロードするだけでインボイス(適格請求書)が発行できます。税率と対象金額の項目があれば、計算結果を表示させることも可能です。

また、「楽楽明細」なら法対応だけではなく印刷・封入・発行作業が不要になるため、手間も大幅に削減できるでしょう。

まとめ

請求書の消費税記載方法に関連して、消費税の基礎知識から最新のインボイス制度における影響まで解説しました。インボイス制度の開始は2023年(令和5年)10月と迫ってきていますが、2022年12月に与党の税制改正大綱で緩和策検討の記載がされるなど、今後も最新の動向に注意が必要です。制度開始に遅れることがないよう、早めに準備を進めていきましょう。

「楽楽明細」

請求書の印刷・封入・発送の作業をゼロに!

面倒な請求書発行の手間を削減します。

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

オススメの人気記事

- 監修者税理士

- 内山 智絵

公認会計士・税理士・ファイナンシャルプランナー。大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した。

現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

内山会計事務所

注目記事

96%削減できます。※

※ 月の発行件数500件の場合の月間の導入効果(ラクス調べ)

「楽楽クラウド」サービスのご紹介

「楽楽クラウド」サービスのご紹介です。

企業のあらゆるお悩みを解決できるシステム・サービスをご用意しています。

おかげ様でラクスグループのサービスは、のべ95,000社以上のご契約をいただいています(※2025年3月末現在)。「楽楽明細」は、株式会社ラクスの登録商標です。

本WEBサイト内において、アクセス状況などの統計情報を取得する目的、広告効果測定の目的で、当社もしくは第三者によるクッキーを使用することがあります。なお、お客様が個人情報を入力しない限り、お客様ご自身を識別することはできず、匿名性は維持されます。また、お客様がクッキーの活用を望まれない場合は、ご使用のWEBブラウザでクッキーの受け入れを拒否する設定をすることが可能です。