インボイス制度で領収書の扱いはどう変わる?インボイスと簡易インボイスの違い・正しい書き方を詳しく解説

監修者:谷澤 佳彦(税理士)

インボイス制度導入に向けて「請求書の対応がどう変わるかはわかったが、領収書の対応はどのように変わるのか」といった疑問や「どのような準備が必要なのか」といった不安を感じている経理担当者の方もいるのではないでしょうか。

この記事ではインボイス制度における領収書の扱いについて詳しく解説します。合わせて、インボイスと簡易インボイスの違いやそれぞれの記載内容、書き方についても紹介します。

この記事の目次

インボイス制度における領収書の扱い

インボイス制度における「インボイス」とは、取引の売手が買手に対して正確な適用税率や消費税額を伝えるための領収書や請求書などの書類のことです。インボイス制度の「適格請求書」という言葉から、請求書のみが適格請求書に該当すると思われがちですが、記載事項が備わっていればどのような表題の書類(例:領収書)であっても適格請求書に該当します。

インボイス制度が開始される前後で、領収書の扱いにいくつか変更点があります。具体的な内容は後述しますが、主な変更点は①領収書に記載すべき事項が追加される点、②課税事業者から求められた場合は領収書の発行義務が生じる点です。

なお、必要事項が記載されている領収書を保存すれば、別途請求書等を受け取らなくても仕入税額控除を受けることができるという点は、インボイス制度の導入前後で変わりません。

インボイス制度とは?

そもそもインボイス制度とは、複数税率に対応するためにできた新しい仕入税額控除の方式です。2023年10月より開始されることが決まっており、企業や経理担当者にとって現在(2023年1月)は「準備期間」になります。インボイス制度の開始後、支払った消費税について仕入税額控除の適用を受けるには原則としてインボイス(適格請求書)を売手に交付してもらい、交付を受けたインボイスを保存する必要があります。また、売手側は、課税事業者である買手からインボイスの交付を求められた場合は、インボイスを買手に発行しなければなりません。

国税庁では、インボイス制度について常に最新の情報を公開しています。現在(2023年1月)もQ&Aを含め、事業者からの問い合わせが多いものを公開中です。制度の細かい内容について確実な情報が提供されていますので、制度開始までに一度確認しておくことをおすすめします。

参考:国税庁「インボイス制度の概要」

インボイス(適格請求書)と簡易インボイス(適格簡易請求書)の違い

2023年10月から開始されるインボイス制度で仕入税額控除が認められる請求書は、インボイスといわれる適格請求書と、簡易インボイスといわれる適格簡易請求書の2種類です。ただし、簡易インボイスが発行・交付できる事業者は「不特定多数の者に対して販売等を行う一定の事業者のみ」となり、記載事項にも違いがあります。ここでは、インボイスと簡易インボイスに記載すべき事項の違いについて解説しましょう。

<インボイス(適格請求書)>

① 適格請求書発行事業者の氏名または名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名または名称

<簡易インボイス(適格簡易請求書)>

① 適格請求書発行事業者の氏名または名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜きまたは税込み)

⑤ 税率ごとに区分した消費税額等または適用税率

記載すべき事項の違いは次の2点です。

- インボイスには「書類の交付を受ける事業者の氏名または名称」を記載する必要がある一方、簡易インボイスにはこの記載が不要である点

- インボイスには「適用税率と税率ごとに区分した消費税額」の両方を記載する必要がある一方、簡易インボイスにはこれらのうちいずれかを記載するだけでよい点

上記の違いがある理由は事務負担の軽減です。毎日大量かつ不特定の客へ領収書を交付する事業者に対して、客(領収書を受け取った人)の氏名や名称を領収書に記載させることは事務負担が重すぎるため、記載省略が認められています(コンビニのレジ係が、レジから出てきたレシートに都度都度客の氏名や会社名を書いている姿をイメージしてみてください)。

小売業者等が発行する領収書は「簡易インボイス」の対象になる

簡易インボイスを発行・交付できるのは「不特定多数の者に対して販売等を行う一定の事業者のみ」という規定があり、この「一定の事業」には主に以下の事業が該当します。

- 小売業

- 飲食店業

- タクシー業

- 写真業

- 旅行業

- 駐車場業(コインパーキングのような不特定多数に対するものに限る)

なお、「簡易インボイス」には法定の様式がないため、簡易インボイスを発行できる事業者が交付するもので、かつ必要事項が書いてあるものは、レジから出すレシートであっても簡易インボイスに該当します。

インボイス制度の導入で起こる変化とは

インボイス制度が導入されると、どのような変化が起こるのでしょうか。インボイス制度は発行側と受取側で、それぞれ対応の変化が発生します。例えば、発行側がインボイス制度に対応した領収書を発行していなければ、受取側は仕入税額控除が受けられません。逆に、受取側はインボイス(簡易インボイス)が発行されていなければ、発行側に請求が必要です。以下で発行側と受取側それぞれの対応について詳しくみていきましょう。

発行側の対応の変化

国税庁に事業者登録をした適格請求書発行事業者は、課税事業者である取引先の求めに応じてインボイスを発行・交付しなければなりません。この場合のインボイスは、適格請求書もしくは適格簡易請求書のどちらかです。また、インボイスを発行した場合、消費税法の定めによって写し(交付したインボイスのコピーだけではなく、インボイス記載事項が確認できる明細表等でも問題ありません)を7年間保存する義務が発生します。なお、法人税法においては7年間(青色繰越欠損金が生じた事業年度等は10年間)の保存が必要となり、消費税法で定められている保存期間よりも長くなる場合があるため、法人税の納税義務がある場合には注意してください。

<必要な事前準備>

① 適格請求書発行事業者の登録番号を取得する

② インボイス制度に対応した請求書(領収書)フォーマットの検討

③ インボイスの発行・交付方法の検討(場合によっては受取側へ交付方法の連絡)

④ 販売管理システムやPOSレジなどの改修

⑤ マニュアル整備・関係者への周知など

①適格請求書発行事業者の登録番号は、納税地を管轄する「インボイス登録センター」へ「適格請求書発行事業者の登録申請書」を送付することで取得できます。

②現行の請求書・領収書フォーマットに、インボイス制度に対応した記載事項の入力欄を追加する必要があります。

③インボイスの発行・交付方法について、社内で決定しておく必要があります。業界慣行や取引先からの要望を踏まえて、郵送や電子メールといった選択肢の中からどの方法でインボイスを発行・交付するかを検討する必要があります。

④販売管理システムの改修は、②のフォーマットの検討にも関連します。改修後のシステムから出力される請求書や領収書が、②で検討したフォーマットと合致しているか、インボイス制度施行後に必要な項目が漏れなく表示されているかを確認しておきましょう。

⑤マニュアル整備・関係者への周知について、インボイス制度の導入で対応が大きく変わるのが経理部門です。もちろん、営業やそのほかの部門の人たちも無縁ではありません。変更により影響のある関係各所に、業務マニュアルの変更や、取引先から問い合わせがあった際の想定Q&A集を準備する、必要に応じて説明会を行う、といった対応をお勧めします。

受取側の対応の変化

受取側は、受け取った請求書や領収書が「インボイスかどうか」の確認が必要になります。また、受け取ったインボイスは、通常7年間の保存が必要です。ただし、法人税で繰越欠損金が発生している場合は最大10年の保存が求められます。なお、2024年1月1日以降に領収書を電子で受け取った場合には、改正電子帳簿保存法により電子データで保存しなくてはいけません。

<必要な事前準備>

① 会計システムや仕入管理システムなどの改修

② 発行側へ交付方法の確認

③ マニュアル整備・関係者への周知(発行に合わせる)など

①と③は、発行側の場合と同様に準備が必要です。また、②について、これまで紙で領収書を発行していた取引先から「今後は電子メールでの発行に切り替える」という連絡が来た場合は、社内でその連絡を周知することをおすすめします。電子メールで領収書が届いていたにもかかわらず、それに気づかずにメールを破棄してしまうと、仕入税額控除が受けられなくなるだけでなく、費用の計上漏れにもつながってしまうためです。

インボイス制度に対応した領収書・レシートの要件と書き方

ここでは、インボイスに該当する「領収書」と、簡易インボイスに該当する「レシート」を例に、インボイス制度に対応した領収書・レシートの書き方について詳しく解説します。インボイス及び簡易インボイスの必要事項は以下の通りです。

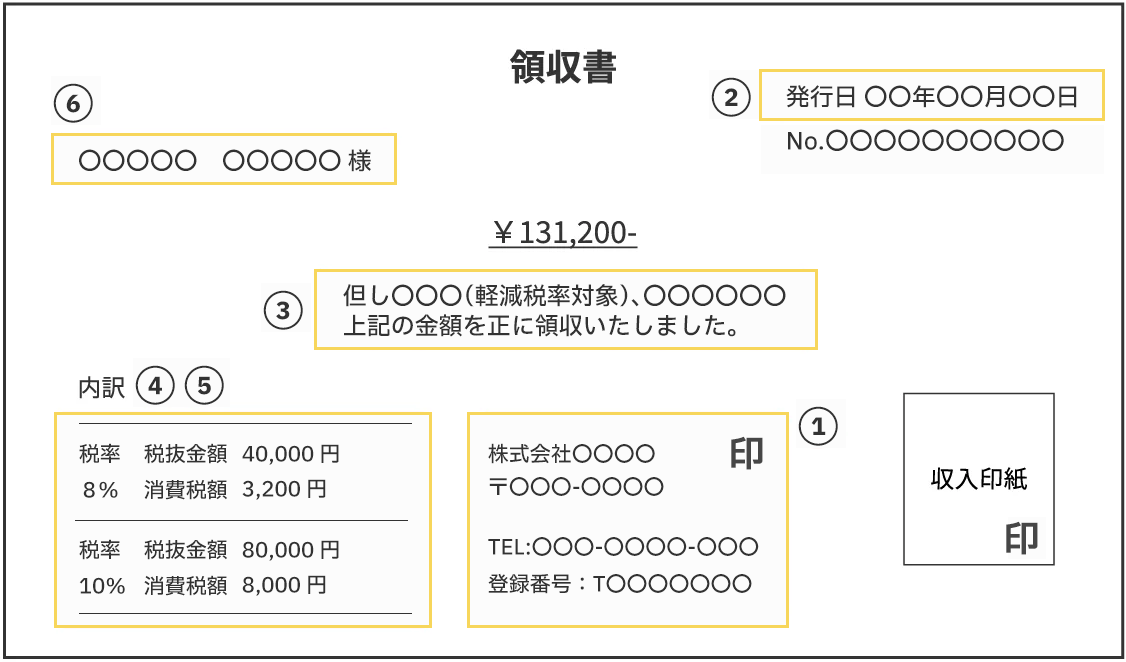

<インボイスに該当する領収書>

① 適格請求書発行事業者の氏名または名称及び登録番号

「適格請求書発行事業者の氏名または名称」とは、領収書を発行する事業者の社名などを意味します。ここで新たに加わったものは「登録番号」です。登録番号の構成は、法人番号を有する課税事業者であれば「T+法人番号」となり、それ以外の課税事業者であれば「T+13桁の数字」となります。

② 取引年月日

取引年月日は、商品やサービスの提供をした日を記載します。領収書の場合は、多くのケースで領収書発行日とイコールでしょう

③ 取引内容(軽減税率の対象品目である旨)

標準税率と軽減税率の2種類がある場合、軽減税率に該当するものがわかるように記載する必要があります。この点は現行制度(区分記載請求書等保存方式)から変わりません。

④ 税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

インボイスは、複数税率を区分するために作成する領収書です。そのため、対応する税率ごとに対価の額を表示します。例えば軽減税率の商品を税込み43,200円、標準税率の商品を税込み88,000円販売したと仮定しましょう。その場合、領収書の表記は「8%対象 40,000円」と「10%対象 80,000円」という2種類の表記が必要です。

⑤ 税率ごとに区分した消費税額等

④に関連して、軽減税率と標準税率の消費税額の記載が必要です。④を例にすると、「8%対象 40,000円 消費税3,200円」と「10%対象80,000円 消費税8,000円」という表記になります。

⑥ 書類の交付を受ける事業者の氏名または名称

取引先名で、現状すでに領収書を発行するときに記載しているものと同じです。

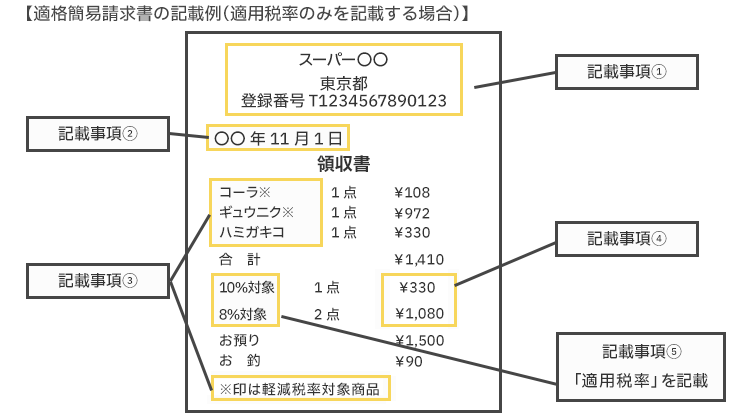

<簡易インボイスに該当するレシート>

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

※「適格簡易請求書の記載例(適用税率のみを記載する場合)」の画像を加工して作成

①は領収書の場合と同じです。②の取引年月日は、レシートなので必然的に購入した日になります。また、③にあたる取引内容も、購入した商品名が1つずつ記載されます。

④と⑤について、インボイスの場合は「適用税率」と「消費税額」の両方を記載する必要がありますが、簡易インボイスの場合は「適用税率」と「消費税額」のいずれかを記載すれば足るため、たとえば「8%対象 1,080円」という表記でも問題ありません。

また、⑥「書類の交付を受ける事業者の氏名または名称」については簡易インボイスでは記載する必要がありません。

このルールを守ることで、インボイスの必要事項を網羅できます。

インボイスに対応した電子領収書の発行なら「楽楽明細」

「楽楽明細」は帳票データをアップロードするだけで、領収書や請求書等を電子発行できるクラウド型のシステムです。『楽楽明細』は、フォーマットの項目追加が自由に行えるため、インボイス制度の要件を満たした領収書や請求書の自動発行も可能となります。さらに、電子帳簿保存法にも対応しているため、発行した電子領収書や電子請求書の原本控えをそのまま一元管理することができます。

発行業務を効率化できるから、インボイス制度にスムーズに対応

「楽楽明細」は、簡単操作で領収書や請求書等を電子化できるので、発行業務で手間のかかる「印刷・封入・発送」の作業がゼロになり、業務を効率化できます。

インボイス制度の導入により経理担当者の負担が増えるといわれる中、制度開始前に既存業務の効率化を図っておくことが、インボイス制度にスムーズに対応するためにも重要なポイントとなります。詳細資料の他に、無料デモや無料トライアルも用意しておりますので、まずはお気軽にお問い合わせください。

まとめ

インボイス制度は、消費税の仕入税額控除を受けるために必要です。そのためには、会計システムや販売管理システムの見直しなど、経理システムの変更や入替えが求められます。電子帳簿保存法への対応もあわせて、効率的なシステム対応が重要となるでしょう。経理担当者がシステムに慣れる時間も必要なので、できるだけ早い対応をおすすめします。

「楽楽明細」

請求書の印刷・封入・発送の作業をゼロに!

面倒な請求書発行の手間を削減します。

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

オススメの人気記事

- 監修者税理士

- 川口 拓哉

税理士(名古屋税理士会)。2017年の税理士試験で官報合格。

法人及び個人の確定申告書作成、協会における相談対応、Webメディアでの記事執筆や監修などの経験を有する。川口拓哉税理士事務所代表。

川口拓哉税理士事務所

注目記事

96%削減できます。※

※ 月の発行件数500件の場合の月間の導入効果(ラクス調べ)

「楽楽クラウド」サービスのご紹介

「楽楽クラウド」サービスのご紹介です。

企業のあらゆるお悩みを解決できるシステム・サービスをご用意しています。

おかげ様でラクスグループのサービスは、のべ95,000社以上のご契約をいただいています(※2025年3月末現在)。「楽楽明細」は、株式会社ラクスの登録商標です。

本WEBサイト内において、アクセス状況などの統計情報を取得する目的、広告効果測定の目的で、当社もしくは第三者によるクッキーを使用することがあります。なお、お客様が個人情報を入力しない限り、お客様ご自身を識別することはできず、匿名性は維持されます。また、お客様がクッキーの活用を望まれない場合は、ご使用のWEBブラウザでクッキーの受け入れを拒否する設定をすることが可能です。