経理業務は電子化が進んでいる!改正電子帳簿保存法の影響や電子化するメリット・デメリットについて解説

監修者:川口 拓哉(税理士)

各種業務がデジタル化する中、経理業務の電子化を検討している企業は多いでしょう。経理業務の電子化を検討するにあたって、「電子帳簿保存法について詳しく知りたい」「経理業務を電子化することによる具体的なメリットとデメリットを知りたい」と考えている経理担当の方もいるのではないでしょうか。

本記事では、こうした疑問を解決するため、電子帳簿保存法の内容や経理業務を電子化するメリット・デメリットについて詳しく解説します。

経理業務は電子化が進んでいる

昨今経理部門において、さまざまな業務の電子化が進んでいます。経理部門の電子化が進む背景には、電子帳簿保存法の改正の影響があります。改正により帳票の電子保存要件が緩和されたことで、経理業務の電子化を進めやすくなりました。まずは、電子帳簿保存法について詳しく解説します。

電子帳簿保存法とは

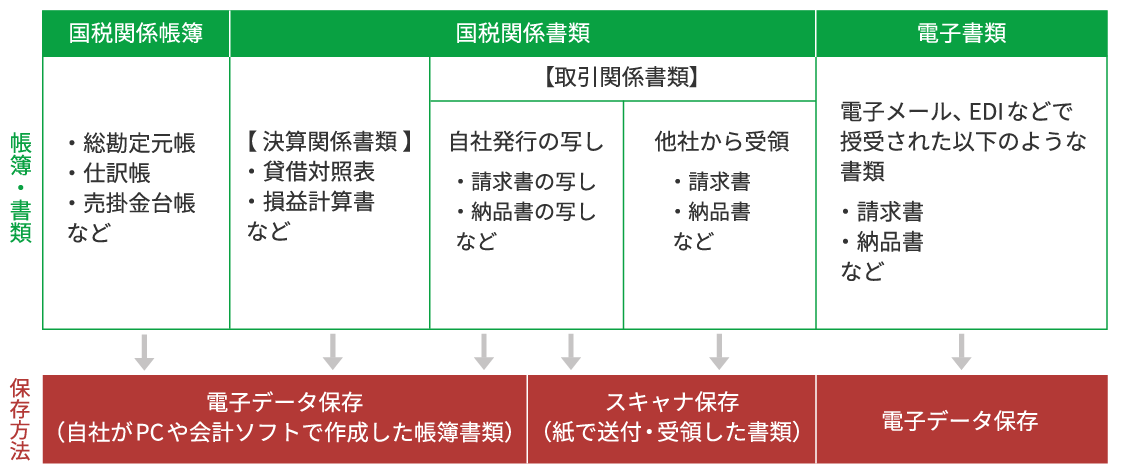

電子帳簿保存法は、国税関係帳簿書類を電子データ(電磁的記録)で保存する場合の保存要件を定める法律です。電子帳簿保存法の対象書類と保存方法は下図のとおりです。なお、下図における「スキャナ保存」とは、紙原本をスキャンしたデータを保存することを意味します。

● 国税関係帳簿について

自社がパソコンや会計ソフトで作成したものは「電子データ保存」が認められています。手書きで作成した国税関係帳簿は電子帳簿保存法が適用されないため、「電子データ保存」は認められていません。

● 国税関係書類のうち決算関係書類について

自社がパソコンや会計ソフトで作成したものは「電子データ保存」が認められています。手書きで作成した決算関係書類は電子帳簿保存法が適用されないため、「電子データ保存」は認められていません。

● 国税関係書類のうち取引関係書類について

自社がパソコンや会計ソフトで作成した写しは「電子データ保存」が認められています。一方、請求書等の写しを紙で作成した場合や、請求書等を他社から紙で受領した場合は「スキャナ保存」が認められています。

● 電子書類について

電子メールやEDIなどで請求書等を授受する場合は、そのデータを「電子データ保存」することが原則義務付けられています。

電子帳簿保存法は、令和3年度税制改正で法令の改正がなされました。改正の目的は、経済社会のデジタル化を踏まえた経理の電子化・ペーパーレス化による生産性の向上などです。改正後の電子帳簿保存法は2022年1月から施行されています。

令和3年度税制改正における、電子帳簿保存法の改正ポイントは次の4点です。

- 事前承認制度の廃止(従来必要だった税務署への事前申請が不要になりました)

- 検索要件、タイムスタンプ要件等の緩和

- データの仮装・隠蔽に対するペナルティーの強化

- 電子取引の保存要件の改正(電子取引で授受した請求書などをプリントアウトして紙で保存することができなくなり、一定の要件を満たして電子データ保存することが義務化されました)

このうち、「事前確認制度の廃止」について、税務署への事前申請が廃止されたことで、従来申請に必要だった申請書及び添付資料の作成や、税務署からの問い合わせに対応する手間を削減することができるようになり、電子帳簿保存法が利用しやすくなりました。また、「検索要件、タイムスタンプ要件等の緩和」について、たとえばタイムスタンプ要件は「書類の受領後概ね3営業日以内にタイムスタンプを付与する」という実務的に極めて厳しい要件が課されていましたが、これが法改正によって「最長で2ヶ月と7営業日以内」の付与に緩和されたことで、実務に過度な負担をかけずに電子帳簿保存法に定める要件を満たすことができるようになりました。

なお、「電子取引の保存要件の改正」については、2022年1月から実施される予定でした。しかし、保存要件への対応が難しい事業者への配慮として、2022年1月から2023年12月末まではすべての法人・個人事業主について、改正前の保存要件が適用されることとなっています。このため、2023年12月末までは取引先から電子メールなどで受領した領収書や請求書についても、紙で受領した領収書や請求書と同じく、プリントアウトしてファイリングしても問題はありません。

参考:国税庁「電子帳簿保存法が改正されました」

さらに、最近になって「条件付きで引き続き紙保存を認める」動きが出てきました。保存要件に従うことができなかったことについて「相当の理由」があり、かつ税務調査時に電子データのダウンロード等ができるようにしておけば2024年1月以降も引き続き紙保存できることが、令和5年度税制改正大綱で示されました。「相当の理由」の具体的な要件などは、今後明らかになると思われます。(2023年1月時点)

参考:総務省「令和5年度税制改正の大綱」

改正電子帳簿保存法が経理に与える影響

電子帳簿保存法の改正によって各種要件が緩和されたことにより、電子化を進めやすくなりました。一方、電子化に向けた準備として、これまでの業務フローや業務処理方法の見直し、電子化に対応した体制作りが必要になります。

電子帳簿保存法・インボイス制度に対応した電子請求書発行システム「楽楽明細」のご紹介>>>

経理業務を電子化する3つのメリット

経理業務を電子化するメリットは次の3点です。以下、順にご説明します。

1. 経理担当の手間・負担を削減できる

2. 紙代や封筒代、人件費などのコスト削減できる

3. テレワークを推進できる

経理担当の手間・負担を削減できる

取引先への送付が必要な請求書や領収書などの書類を電子化することで、印刷や封入、発送の手間がなくなります。保管・管理の面でも、紙だと大量の書類の中から探す必要がありますが、データであれば履歴が確認できたり、検索をかけて探したりできるため、管理しやすくなります。さらに、手書きで作成していた書類は手書きの手間もなくなるなど、経理担当の負担削減につながります。

紙代や封筒代、人件費などのコスト削減できる

ペーパーレス化を進めることで、紙代や紙文書の保管スペースが不要になります。また、郵送による発送作業がなくなれば封筒代や郵送費などの経費も削減でき、業務を効率化して作業時間を短縮できれば、残業代などの人件費も削減することが可能です。さらに、領収書を電子化することで、領収書に貼付する印紙代の節税にもつながります。

テレワークを推進できる

経理業務は紙書類を扱うものが多く、印刷や押印といった出社しないと対応しにくいような業務があります。しかし紙書類を電子化できれば、そのような業務が減るため、テレワークがしやすくなります。

経理業務を電子化するデメリット

経理業務を電子化するデメリットは次の3点です。以下、順にご説明します。

1. 初期費用がかかる

2. データ管理が必要

3. 既存の業務フローの見直しが必要

初期費用がかかる

ペーパーレス化を進める場合は、パソコンやプリンター、スキャナなどの機器類の購入費用の他、データを管理・保管するための初期費用(ハードディスクの購入費用やデータストレージサービスの費用)がかかります。また、システムを利用して電子化を行う場合は、システム導入のための初期費用も必要です。ただし、電子化によってさまざまなコストを削減できるため、初期費用を支払ったとしても、長い目で見れば初期費用を回収できるケースも多くあります。

データ管理が必要

今まで紙で管理していた文書をデータ管理に切り替える場合は、データを検索・閲覧しやすくするために、系統的に分類・保存し、かつ適切なファイル名を付けて整理するためのルール整備が必要です。紙保管をする場合でも同様ですが、特に電子保管をする場合には、フォルダの閲覧権限や命名規則なども定めておくとよいでしょう。

既存の業務フローの見直しが必要

電子化にあたってシステムを導入する場合は、既存の業務フローを見直す手間がかかります。既存の業務フローで慣れている社内外の関係者の中には、業務フローの見直しに抵抗感を持つ人がいる可能性もあるでしょう。そのため、そういった関係者に対しては、電子化の意義やお互いにとってのメリットを丁寧に説明することが重要です。

経理部門で電子化できる業務

経理部門で電子化できる業務の代表例として、請求書や領収書といった帳票の電子発行と、経費精算のシステム化があります。以下、それぞれについてご紹介しましょう。

請求書や領収書等の帳票の電子発行

帳票の電子発行をすると初期投資はかかるものの、郵送していた書類を電子発行に切り替えることで切手代や印刷代などのコストが削減できます。費用対効果が説明しやすくリスクも小さいため、企業としても取り組みやすく、電子化の最初のステップとして請求書発行業務の電子化を選択する企業も少なくありません。

経費精算のシステム化

経費精算とは、出張旅費や得意先への手土産代といった経費をいったん社員が立替払いし、後ほど会社へ請求する手続きのことです。経費精算をシステム化することは、立替払をした社員と経理担当者双方にメリットがあります。立替払をした社員のメリットは、外出先や自宅からでも経費精算申請ができることで、経理担当者のメリットは、経費精算申請のタイミングが、立替払をした社員の出社タイミングや期末のタイミングに集中しなくなることです。経費精算承認作業の時期が分散されることは、経理担当者の負荷平準化と業務効率化につながります。また、証票から文字を自動で読み取る機能があるシステムを使用すれば、転記作業も効率化できます。

請求書発行業務の電子化なら「楽楽明細」

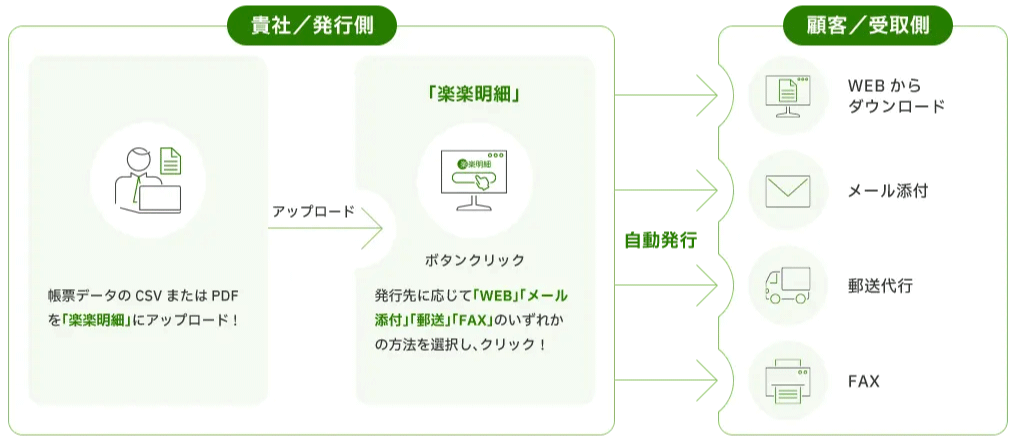

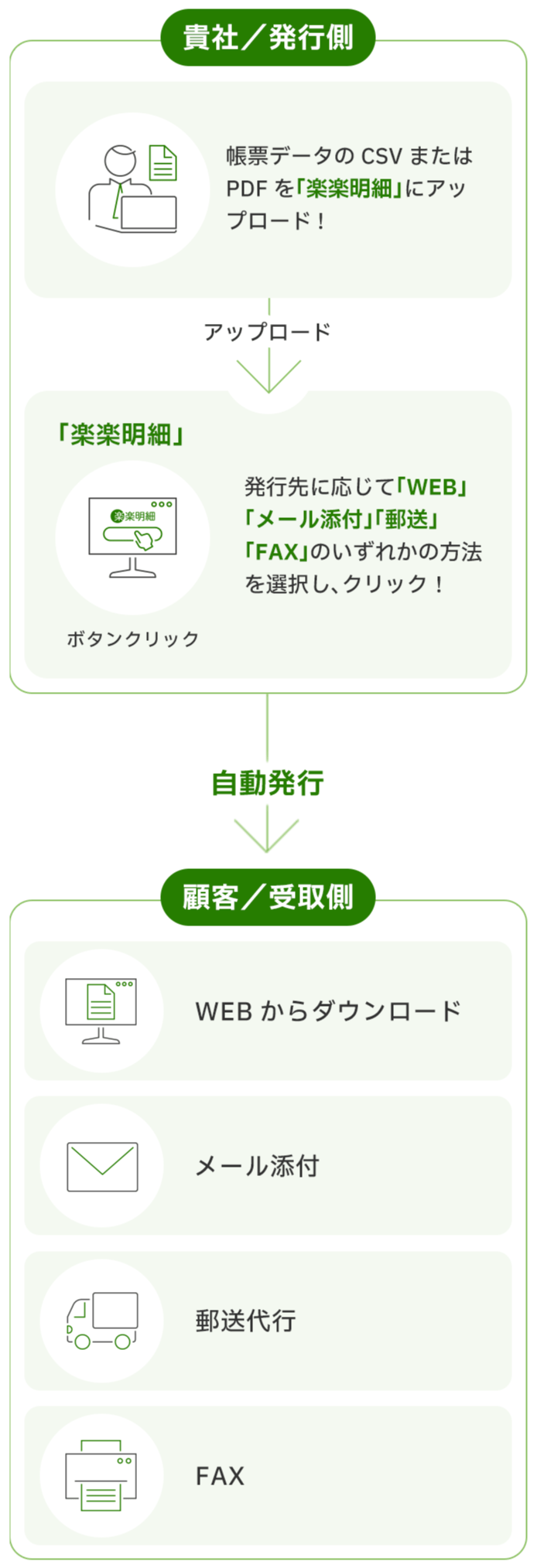

請求書や領収書など、帳票の電子化を進めるなら、簡単操作であらゆる帳票を電子発行できるクラウドサービス「楽楽明細」がおすすめです。帳票データ(CSVまたはPDF)を「楽楽明細」にアップロードするだけで、発行先に応じて「WEB」「メール添付」「郵送」「FAX」のいずれかの方法で自動で割り振り発行します。

「楽楽明細」を利用することにより、印刷・封入・発送の作業時間がゼロになるため、手間やコストを大幅削減することができます。さらに、「楽楽明細」は電子帳簿保存法やインボイス制度にも対応しており、JIIMA認証も取得しているため、法改正への対応も安心です。

※ JIIMA認証とは

電子帳簿保存法の要件を満たしていると判断されたソフトウェアやソフトウェアサービスが認証されます。

(参考:公益社団法人 日本文書情報マネジメント協会)

ここで「楽楽明細」の導入によって経理業務を効率化した事例を1つご紹介します。

事例 株式会社ベーシック様

Webマーケティング分野とメディア分野でインターネット事業を展開している株式会社ベーシック様では、社内のシステムを見直しするタイミングで請求書発行業務の電子化をあわせて検討し、「楽楽明細」を導入されました。株式会社ベーシック様からは「楽楽明細」を導入した結果、99%の請求書を郵送からweb発行に移行することに成功し、以前は2人で丸2日間かけていた請求書の印刷封入作業と郵便局への投函作業が、格段に楽になったという喜びの声をいただいています。さらに、「請求書をダウンロードしていないお客様へ自動で通知メールを送ってくれる機能」や「発行した請求書を管理できる画面」についても、便利な機能であるとのご評価もいただきました。

まとめ

電子帳簿保存法改正で帳票の保存要件などが緩和されたことにより、経理業務の電子化を進めやすくなりました。経理業務の電子化を進めるメリットは経理担当者の負荷軽減、紙代や郵送費等のコスト削減、テレワークの推進が可能になることです。電子化を進めるには初期費用がかかる、データ管理が必要、既存の業務フローの見直しが必要というデメリットもありますが、電子化を進めることによってデメリットを大きく上回るメリットが期待できるでしょう。

「楽楽明細」

請求書の印刷・封入・発送の作業をゼロに!

面倒な請求書発行の手間を削減します。

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

オススメの人気記事

- 監修者税理士

- 川口 拓哉

税理士(名古屋税理士会)。2017年の税理士試験で官報合格。

法人及び個人の確定申告書作成、協会における相談対応、Webメディアでの記事執筆や監修などの経験を有する。川口拓哉税理士事務所代表。

川口拓哉税理士事務所

注目記事

96%削減できます。※

※ 月の発行件数500件の場合の月間の導入効果(ラクス調べ)

「楽楽クラウド」サービスのご紹介

「楽楽クラウド」サービスのご紹介です。

企業のあらゆるお悩みを解決できるシステム・サービスをご用意しています。

おかげ様でラクスグループのサービスは、のべ95,000社以上のご契約をいただいています(※2025年3月末現在)。「楽楽明細」は、株式会社ラクスの登録商標です。

本WEBサイト内において、アクセス状況などの統計情報を取得する目的、広告効果測定の目的で、当社もしくは第三者によるクッキーを使用することがあります。なお、お客様が個人情報を入力しない限り、お客様ご自身を識別することはできず、匿名性は維持されます。また、お客様がクッキーの活用を望まれない場合は、ご使用のWEBブラウザでクッキーの受け入れを拒否する設定をすることが可能です。