納品書と請求書の違いは?役割や書き方、発行タイミングについて詳しく解説

監修者:谷澤 佳彦(税理士)

納品書や請求書は、一般的な取引でよく使われる帳票です。これら2つの帳票は記載項目が似ており、一緒に発行することもあれば、別々のタイミングで発行することもあります。そのため、それぞれの帳票の明確な違いや適切な発行タイミングをよく分かっていない、という 方もいるのではないでしょうか。

この記事では、納品書と請求書の違いについて、それぞれの帳票の役割や書き方、発行タイミングの観点からわかりやすくご紹介します。ぜひ参考にしてみてください。

納品書と請求書の違い

納品書と請求書は、どちらも商品やサービスの受取先に対して発行する書類となりますが、役割が異なりますので、別々の様式で作成します。

また、発行のタイミングが異なるケースもあるため、必ずしもこれら2つの書類を同封して送付するとは限りません。なお、どちらの書類に関しても、押印は義務ではありませんが、一般的な商取引の慣習として押印するケースが多い点は共通しています。以下でそれぞれの書類を詳しく確認していきましょう。

納品書とは?

納品書は、企業や事業者が商品やサービスを納品する際、納品内容を証明することを目的として発行する書類です。

以下で詳しく解説します。

納品書の役割

納品書は、発行側にとっては商品やサービスを確かに納品したことの証明になります。また、取引先は、納品書を見れば、発注した内容と納品物が合致しているか、全て納品されたのかを明確に把握することができます。

事前に見積書がある場合は、納品書と照らし合わせることによって正しく履行されたのか、不足分がないかなどを確認できます。もし、納品書がなかった場合、納入された後の検品にも影響を及ぼしかねません。何を基準にして検品すればよいか、分からなくなってしまうためです。

納品書の発行は、法的に義務付けられているわけではありません。しかし取引をスムーズに行ううえで、納品書は重要な役割を担う書類の一つといえます。

納品書の発行タイミング

納品書は商品やサービスを取引先に納品するタイミングで発行し、納品物と一緒に手渡し、または同封するのが一般的です。納品前に納品書を送ってしまうと、在庫などと合わずに取引先が混乱してしまいます。また、納品後に時間が経過してから納品書が送られてしまうと、発注内容と合致しているかの確認が難しくなってしまいます。そのため、納品書は納品と同時に発行されるのが適切です。

もし、納品タイミングに間に合わない場合には、取引先に事前に伝え、納品後、できる限り速やかに発行するようにしましょう。

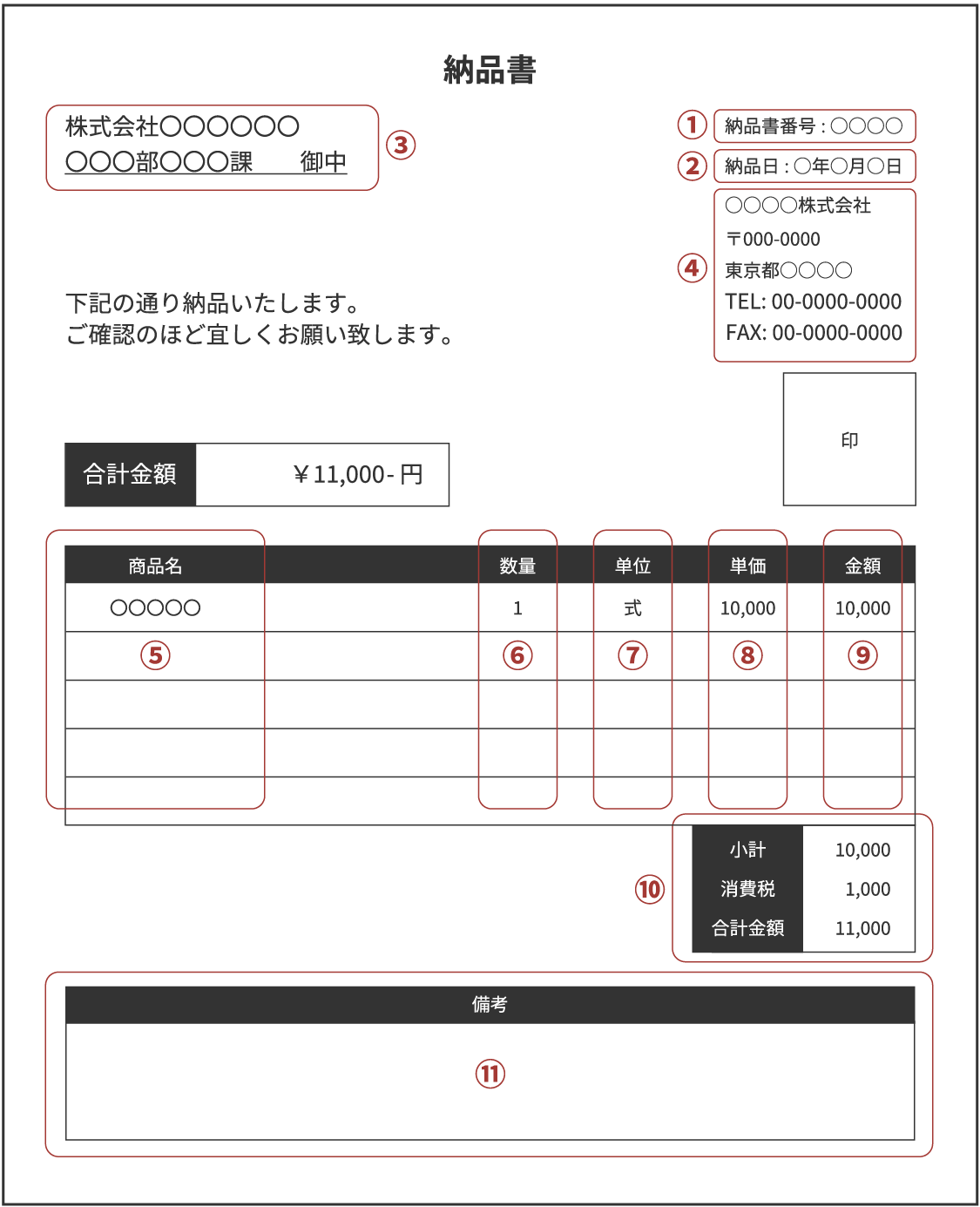

納品書の書き方

納品書は、受取先となる取引先が、納品された内容を詳細に把握できるように作成します。厳格に決められたフォーマットはありませんが、主な記載項目は次の通りです。

- 納品書番号

- 納品日

- 宛先(会社名・個人名)

- 納品者

- 商品・サービスの名称

- 数量

- 単位

- 単価

- 金額

- 小計、消費税、合計金額

- 備考

納品日と納品先の宛先、名称や数量、単価などは重要な部分です。納品日は後に請求書の締切日に関係するため、必ず記入しましょう。なお、納品書のフォーマットはサンプルを参考にしてください。

請求書とは?

請求書は、商品やサービスを納品したあとに代金の支払いを請求する書類です。

以下で詳しく解説します。

請求書の役割

請求書は、提供した商品やサービスの代金の支払いを求める役割を担います。請求書も納品書と同様に、発行が義務付けられているわけではありません。しかし、一般的には、請求書を発行して、その内容に基づいて取引先が支払いを行う流れとなっているため、請求書が発行されないと、代金回収の遅延にも繋がります。そのため、代金の支払いまでスムーズに進めていくうえで請求書は非常に重要な書類となります。

請求書の発行タイミング

請求書を発行するタイミングとしては、商品やサービスの納品と同時に発行するケース、双方が取り決めた締め切り日にまとめて発行するケースの2パターンが存在します。なお、納品後に検収が必要な場合は、検収後に発行するという流れです。

請求書の発行タイミングについては、以下の記事で詳しく解説しています。

「請求書の発行日や発行タイミングの決め方は?作成~送付時のポイントを解説」

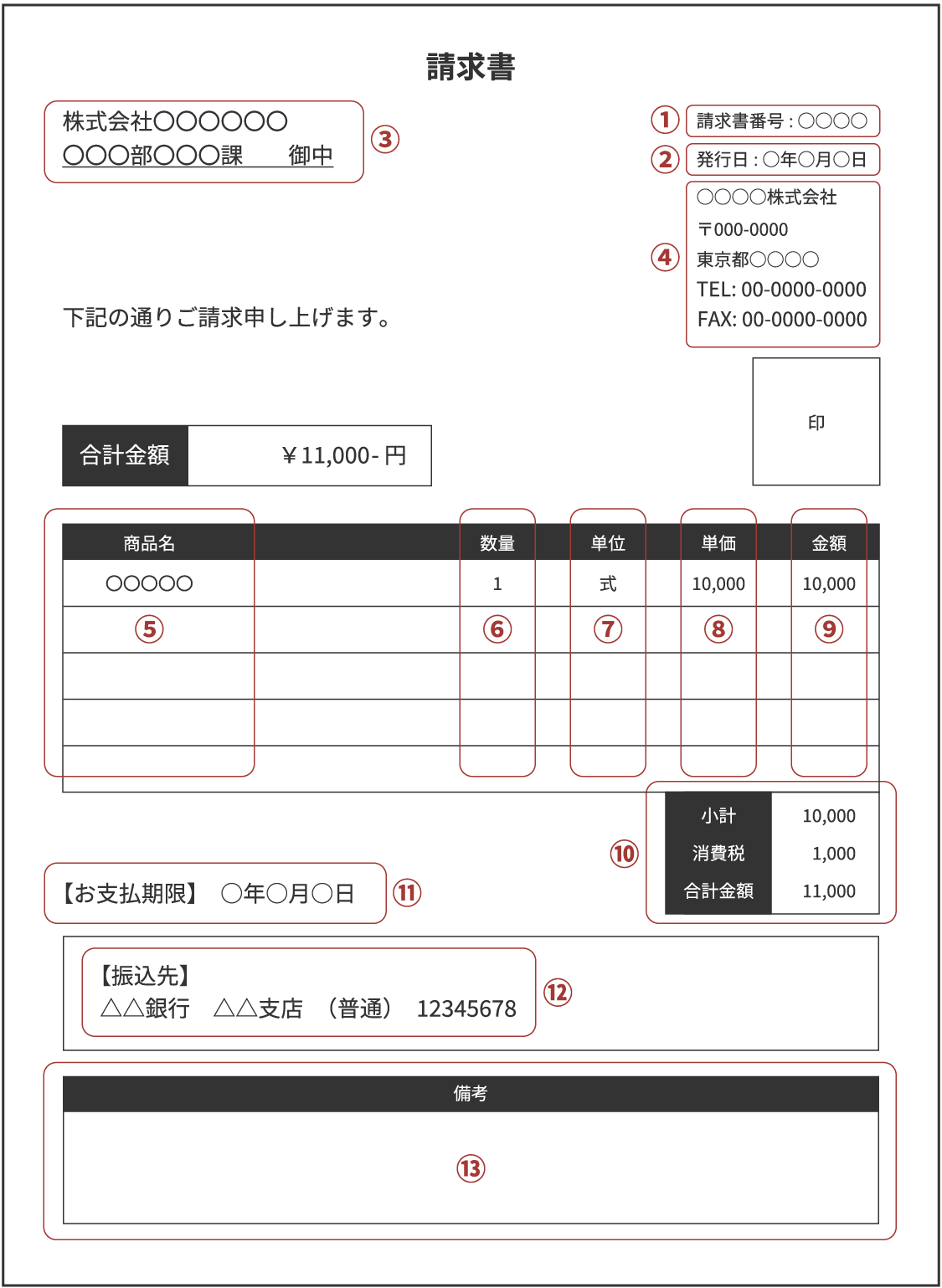

請求書の書き方

請求書は、支払いにかかわるものであるため、受取先がきちんと請求内容を把握できるように作成する必要があります。主な記載項目は次の通りです。

- 請求書番号

- 請求書発行日

- 宛先(会社名・個人名)

- 請求者

- 商品・サービスの名称

- 数量

- 単位

- 単価

- 金額

- 小計、消費税、合計金額

- 支払い期限

- 振込先情報

- 備考

請求書には、いつまで、どこに支払いをすればよいかも明確に記載しましょう。なお、請求書のフォーマットは上記のサンプルを参考にしてください。

納品書兼請求書とは?

納品書兼請求書とは、納品書と請求書を一つにまとめた書類です。一般的な掛売り(商品やサービスを先に売り渡し、一定期間分の代金を後日まとめて受け取る取引)であれば、納品書は商品やサービスの納品時に発行し、請求書は後日まとめて発行します。しかし、納品書兼請求書にすれば、単発的な取引など、継続的ではない取引の場合に納品と請求を一度で済ませることができます。

納品書兼請求書を使用するメリット

納品書兼請求書を利用することで、次の3つのメリットがあります。

① コストを削減できる

納品書と請求書の内容を1枚にまとめることで、紙代、印刷代、郵送費などが半分になり、コスト削減につながります。限られた売上の中で経費を捻出している場合には、コスト面でのメリットが得られるでしょう。

② 手間を削減できる

納品書と請求書をそれぞれ作成する必要がありませんので、手間が半分になります。また、作成だけでなく、印刷や封入、発送などの作業の手間も削減されるでしょう。

③ スピーディーな取引につながる

納品書兼請求書を利用する場合、納品と同時に請求することになるため、納品から請求までのタイムラグがありません。そのため、代金の回収サイクルが早くなり、取引をスピーディーに進めることができます。

納品書や請求書などを電子化するメリット

昨今、テレワークの導入が進む中、納品書や請求書など、普段の取引で発行している帳票を電子化する企業が増えています。書類の電子化を行うメリットとしては、次のような点が挙げられます。

メリット①:発行の手間を削減し、業務効率化できる

電子化することで、メールやシステムで送付することが可能になるため、印刷や封入、発送などの手間が減り、大幅な業務効率化が可能です。特に請求書の発行業務は月末月初に集中しやすく、その期間は他の業務に手が回らなくなってしまうこともあるでしょう。しかし、電子化によって発行業務の効率化を図れれば、経理担当者の手間や負担を軽減できます。効率化により生まれた時間を他の業務にあてることも可能になります。

メリット②:コストを削減できる

帳票を電子化すれば、紙代、印刷代、郵送費などのコスト削減が可能です。また、業務効率化により人件費を削減できる点もポイントです。

メリット③:発行後すぐに届けることができる

電子データであれば、発行後、取引先にすぐに届けることができます。また、修正や再発行が必要な場合も迅速な対応が可能です。

メリット④:管理がしやすくなる

電子データで保存すれば、一元管理がしやすくなります。過去のデータを取り出したい時もファイル名で検索すれば、必要な帳票データをすぐに探すことができるでしょう。また、データで保管することで、紙書類の保管場所の確保も不要になります。

ただし、電子化した後のデータ保存には注意が必要です。電子帳簿保存法により、電子で発行した納品書、請求書などの国税関係書類のデータは、電子データのまま保存することが義務付けられています。

なお、取引先によっては電子データでの受け取りが難しい場合もあるため、トラブル防止のためにも事前に電子データの受け取りでも問題がないか、確認しておくことをおすすめします。

参考:国税庁「電子帳簿保存法の概要」

帳票を電子化するなら「楽楽明細」がおすすめ

納品書や請求書などの帳票を電子化するなら「楽楽明細」がおすすめです。「楽楽明細」は、納品書や請求書だけではなく、見積書や領収書、検収書、発注書(注文書)といったあらゆる帳票を電子発行できるクラウド型のシステムです。発行方法は取引先に応じて「WEB」「メール添付」「FAX」「郵送」から選ぶことができます。

簡単な操作で一括発行できるので、紙での発行の場合に必要だった「印刷・封入・発送」の作業がゼロになります。電子帳簿保存法やインボイス制度にも対応しているため、法改正への対応も安心です。

資料請求の他に実際の操作や機能を実感していただける無料デモをご用意しておりますので、まずはお気軽にお問い合わせください。

まとめ

納品書と請求書は、どちらも商品やサービスの受取先に対して発行する書類ですが、役割が異なるため、別々の様式で作成します。どちらの書類に関しても、押印は義務ではありませんが、一般的な商取引の慣習として押印するケースが多いという点は、あらかじめ把握しておくと良いでしょう。

納品書や請求書を適切なタイミングでミスなく、手間少なく発行するためには、電子化がおすすめです。効率的に作成、送付できる電子化システム導入は、電子帳簿保存法やインボイス制度への対応にも役立ちます。ぜひこの機会にシステム導入を検討してみてはいかがでしょうか。

「楽楽明細」

請求書の印刷・封入・発送の作業をゼロに!

面倒な請求書発行の手間を削減します。

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

無料

3分でわかる詳しい資料をプレゼント!

メールで資料を受け取る

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

業務効率化の成功事例をご紹介!

事例集をもらう

※デロイト トーマツ ミック経済研究所「クラウド帳票発行サービスの市場の実態と展望」(ミックITリポート2025年3月号:https://mic-r.co.jp/micit/2025/)における「売上シェア」、「導入社数シェア」第1位

オススメの人気記事

- 監修者税理士

- 谷澤 佳彦

1993年に税理士資格を取得し、「谷澤佳彦税理士事務所」を開設。近年は相続・事業承継に対する税務相談を数多く対応する。

司法書士や不動産鑑定士など他の専門家とタッグを組み、組織として企業の繁栄・事業承継をサポートすることも得意とする。

谷澤佳彦税理士事務所

注目記事

96%削減できます。※

※ 月の発行件数500件の場合の月間の導入効果(ラクス調べ)

「楽楽クラウド」サービスのご紹介

「楽楽クラウド」サービスのご紹介です。

企業のあらゆるお悩みを解決できるシステム・サービスをご用意しています。

おかげ様でラクスグループのサービスは、のべ95,000社以上のご契約をいただいています(※2025年3月末現在)。「楽楽明細」は、株式会社ラクスの登録商標です。

本WEBサイト内において、アクセス状況などの統計情報を取得する目的、広告効果測定の目的で、当社もしくは第三者によるクッキーを使用することがあります。なお、お客様が個人情報を入力しない限り、お客様ご自身を識別することはできず、匿名性は維持されます。また、お客様がクッキーの活用を望まれない場合は、ご使用のWEBブラウザでクッキーの受け入れを拒否する設定をすることが可能です。